정기예·적금 가입이 대세라지만 일정기간 돈을 묶어두는 것이 부담이라면 아무 때나 돈을 넣고 뺄 수 있는 파킹통장이 대안이 될 수 있다. 시중은행의 경우 금리가 0.1~0.2%로 거의 없는 수준이나 마찬가지지만 인터넷전문은행 등으로 눈을 돌리면 다르다. 경쟁적으로 파킹통장 금리를 올려잡아 웬만한 은행 정기예금만큼 이자를 준다.

케이뱅크는 지난달 중순 연 1.3%였던 파킹통장 금리를 0.8%포인트 대폭 인상해 연 2.1%로 변경했다. 토스뱅크보다 0.1%포인트 높게 잡은 데다 이 금리가 적용되는 한도도 토스뱅크(1억원)보다 높은 3억원으로 정했다. 카카오뱅크는 5일부터 파킹통장 금리를 연 2%로 올렸다. 금리 인상폭은 0.8%포인트로 케이뱅크처럼 컸다.

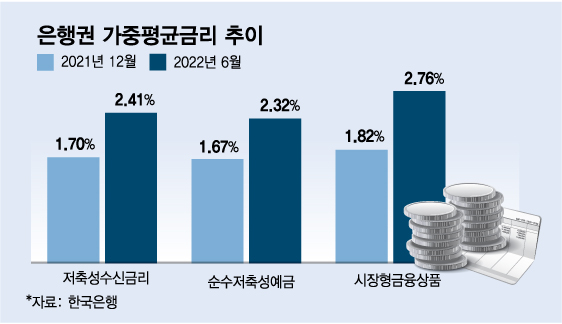

은행권 가중평균금리 추이/그래픽=김다나 디자인기자

은행권 가중평균금리 추이/그래픽=김다나 디자인기자정기적금은 1년 가입기준 은행권 정액적립식 최고 금리는 4.6%, 자유적립식 상품의 최고 금리는 5.1% 수준이다. 물론 이 역시 2금융권으로 시야를 넓히면 고금리 혜택이 더욱 두드러진다. 우체국과 신한카드가 협업으로 내놓은 '우체국 신한 우정적금'의 최고 금리는 연 9.7%다. 우대금리 조건을 지켜야 하고 월 납입금액이 30만원으로 제한적이긴 하다.

이 시각 인기 뉴스

예·적금이 주목받는 건 거듭된 기준금리 인상 등으로 수신금리가 크게 올라서다. 한국은행에 따르면 저축성수신금리는 지난 상반기 말 기준 2.41%로 지난해 말(1.7%) 대비 0.71%포인트 올랐다. 지난달 빅스텝(단번에 기준금리 0.5%포인트 인상)이 반영되면 금리 상승폭이 더욱 가팔라질 전망이다.

실제 주요 은행에선 예·적금에 돈이 쌓이고 있다. 지난달 KB국민·신한·하나·우리·NH농협 5대 은행에서는 정기예금 잔액이 한달 사이 27조3532억원(3.99%) 늘었다. 같은기간 정기적금도 합산으로 6524억원(1.74%) 증가했다. 시중은행 관계자는 "기준금리 추가 인상 등이 예고된 만큼 당분간 예·적금 수요는 꾸준하고 은행의 금리 경쟁도 치열할 것"이라고 말했다.