그러나 한국은행은 과거 금리역전기 자금 유출입 사례와 미 연준의 금리인상폭 등 대내외 여건을 종합적으로 고려했을 때 이번 역전기간에도 외국인 증권투자자금의 대규모 유출 가능성은 높지 않다고 보고 있다.

일반적으로 내외금리차가 역전되면 우리나라 금융자산의 기대수익률이 상대적으로 낮아져 외국인 증권투자자금의 유출 압력이 높아진다. 그러나 과거 사례를 보면 지난 3차례의 한미 간 금리역전 기간동안 외국인 투자자금은 오히려 유입되는 양상을 보였다. 또 글로벌 금융위기 이후 전체기간을 살펴보더라도 정책금리차가 외국인 증권투자자금 흐름에 미치는 영향은 뚜렷하지 않았다고 한은은 설명했다.

(워싱턴 AFP=뉴스1)제롬 파월 미국 연방준비제도(Fed·연준) 의장이 27일(현지시간) 워싱턴의 FOMC 정례회의에서 기준금리를 지난 달에 이어 또다시 0.75%포인트 인상한 뒤 가진 기자회견서 "현재 미국이 경기침체 상태라고 생각하지 않는다. 9월 회의에서도 이례적인 큰 폭의 금리인상이 적절할 수도 있을 것"이라고 밝히고 있다. (C) AFP=뉴스1

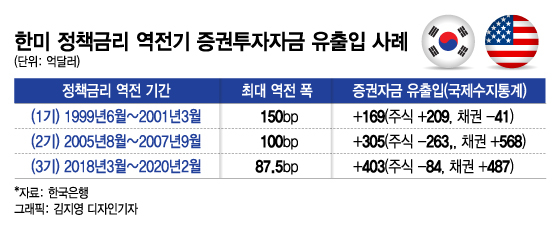

(워싱턴 AFP=뉴스1)제롬 파월 미국 연방준비제도(Fed·연준) 의장이 27일(현지시간) 워싱턴의 FOMC 정례회의에서 기준금리를 지난 달에 이어 또다시 0.75%포인트 인상한 뒤 가진 기자회견서 "현재 미국이 경기침체 상태라고 생각하지 않는다. 9월 회의에서도 이례적인 큰 폭의 금리인상이 적절할 수도 있을 것"이라고 밝히고 있다. (C) AFP=뉴스1 시기별로 살펴보면 정책금리 1기 역전기간인 1999년 6월~2021년 3월에는 금리 역전기간동안 증권자금이 총 169억달러 유입됐다. 주식시장에서는 209억달러가 유입됐고 채권시장에서 40억6000만달러가 유출됐다. 월평균으로는 총 7억7000만달러 가량이 유입된 셈이다.

이 시각 인기 뉴스

2기 역전기간인 2005년8월~2007년 9월에는 총 305억달러가 유입됐다. 주식시장에서 263억달러가 유출됐지만 채권시장에서 568억달러가 유입되면서다. 월평균으로는 11억7000만달러가 순유입됐다.

비교적 최근인 3기 역전기간 2018년 3월부터 2020년 2월까지는 403억달러가 유입됐다. 주식시장에서 84억달러가 빠져나갔고, 채권시장에서 487억달러가 들어왔다. 증권시장에 월평균 16억8000만달러가 유입된 것이다.

한은 관계자는 "외국인 증권투자자금은 내외금리차 외에도 국내외 금융·경제 여건, 환율 전망 등과 같은 복합적 요인의 영향을 받기 때문에 정책금리가 역전되더라도 실제 유출로 이어지는 것은 아니다"라며 "과거 외국인 증권투자자금의 대규모 유출은 내외금리차 축소 보다는 주로 글로벌 위환위기 등 리스크 이벤트 발생 영향을 받았다"고 설명했다.

그러면서 "복합적 요인을 감안해 과거 외국인 증권투자자금 유출기의 경험을 토대로 분석한 결과 미 연준의 금리인상폭 등 대내외 여건이 예상에 부합할 경우 올해 하반기중 외국인 증권투자자금은 소폭 유입될 것으로 예상된다"며 "다만 미 연준의 금리인상폭이 예상보다 커지고 국제금융시장의 불안이 심화될 경우 외국인 증권투자자금이 상당 폭 유출될 가능성도 있다"고 밝혔다.