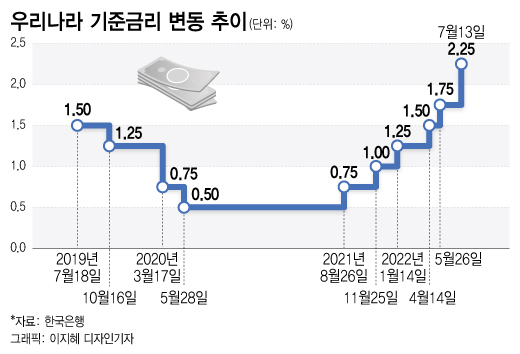

한은 금융통화위원회는 13일 기준금리를 1.75%에서 2.25%로 0.5%포인트 인상을 결정했다. 1999년 기준금리가 도입된 후 첫 빅스텝이다. 기준금리가 2.25%까지 오른 것은 2014년 10월 이후 8년여 만이다.

특히 가계부채는 77.7%(잔액기준)가 시장·예금금리 등과 연동되는 변동금리다. 기준금리 인상의 충격을 고스란히 받을 수밖에 없다. 산술적으로 금리가 0.5%포인트 오르면 이자부담은 연간 7조원이 늘어난다. 가계대출에 포함되지 않은 자영업자가 받은 사업자대출도 625조원에 이른다.

한은은 금리가 해마다 0.5%포인트 오르고, 금융지원이 종료되면 자영업가구의 DSR(총부채원리금상환비율)이 지난해 40%에서 내년 46%까지 상승할 것으로 추정했다. 올해는 손실보전금과 사회적 거리두기 완화 효과를 통한 매출 회복으로 양호한 수준을 유지할 수 있으나 내년 금융지원 종료 영향이 본격화되면 채무상환부담이 일시에 크게 늘어날 것으로 분석된다.

소득 하위 30%의 자영업 가구는 내년 DSR이 48.1%까지 오른다. 연간소득의 절반이 원리금 상황에 쓰인다는 의미다. 자영업자는 여러 금융업권 대출을 동시에 보유한 다중채무자 비중이 높아 제2금융권을 중심으로한 부실이 다른 업권으로 전염될 수 있다.

이 시각 인기 뉴스

금융당국은 충격에 대비해 △안심전환대출(변동금리→고정금리) △새출발기금(채무조정) △대환대출(고금리→저금리) 등의 대책을 준비했다. 하지만 금리 급등은 효과를 떨어트릴 수 있다.

9월부터 접수받는 안심전환대출은 출시시점 보금자리론 금리 대비 0.3%포인트(우대형) 낮은 금리가 책정되는데 7월 보금자리론 금리가 이미 4.8%(30년 만기 기준)다. 2019년 출시한 서민형 안심전환대출 금리가 1.95~2.20%였던 것과 비교해 큰 차이가 있다.

금융당국 관계자는 "금리가 급등하는 상황에서는 취약차주 대책의 효과가 떨어질 수밖에 없다"며 "다른 지원 정책을 섣부르게 썼다간 물가를 자극할 수 있어 쓸 수 있는 카드가 많지도 않다"고 말했다. 금융당국 내부에서도 가파른 기준금리 상승에 대해 볼멘소리가 나오기도 한다.

김 위원장은 "9월말 종료와 관련해서 피해가 없는 것처럼 하기에는 자신이 없다"며 "그렇지만 할 수 있는 것은 다해서 가능하면 피해를 줄여야한다는 것은 확실하다"고 말했다. 이어 "금융산업에서 해야할 것도 있지만 재정(정책)과 연결된 것도 많다"고 덧붙였다.