최기의 KS신용정보 대표(부회장) /사진=구혜정 기자 photonine@

최기의 KS신용정보 대표(부회장) /사진=구혜정 기자 photonine@2010년 7월 설립된 채권추심대행 및 신용조사업체 케이에스신용정보(이하 'KS신용정보')의 얘기다. 창사이후 수익을 내지 못하면서 악순환이 반복되자 모회사 한국고용정보는 2017년 9월 회사를 살려낼 구원투수로 최기의 대표(부회장)를 영입했다. 그는 KB국민은행에서 카드사를 분사시킨 후 1년 만에 업계 2위권 카드사로 끌어올린 수장이다.

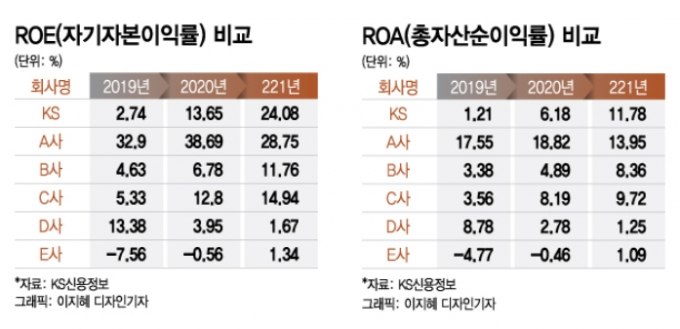

연매출 1400억원을 훌쩍 넘는 업계 1위 고려신용정보와 격차가 아직 크지만 금융사의 주요 수익성 지표로 쓰이는 ROA와 ROE는 어깨를 견줄 수 있을 정도로 개선됐다.

반면 같은 기간 KS신용정보의 ROE는 2019년 2.74%에서 2021년 24.08%로, ROA는 2019년 1.21%에서 2021년 11.78%로 껑출 올랐다. 다른 경쟁사들의 ROE는 15% 미만, ROA는 10% 미만에 그친다.

최기의 KS신용정보 대표는 "주주사인 한국고용정보와 우리종금 외 4개 금융사들이 경영진을 신뢰하고 자율경영 여건을 최대한 보장한 결과"라고 강조했다.

이 시각 인기 뉴스

최 대표가 취임 후 가장 먼저 손을 댄 건 출입문과 사무환경이었다. 최 대표는 "기존 사무실이 컨설팅 회사가 쓰던 곳이어서 구조적으로 칸막이 때문에 소통이 어려웠다"면서 "직원들과의 소통을 위해 CEO실의 문부터 뜯어서 지하창고로 보내버렸다"고 말했다. 하지만 공간 재배치에도 물리적 한계가 있었다. 결국 최 대표는 적자상태에서도 사무실을 쾌적한 곳으로 이전해 일하고 싶은 공간으로 탈바꿈 시켰다.

사무공간이 바뀌고 역량있는 인재들을 채용하면서 상품별 수익관리가 가능해졌다. 민·상사 채권과 금융채권, 장기채권과 단기채권 등 상품별 수익성 분석이 이뤄지는 등 재무관리 역량이 높아졌다.

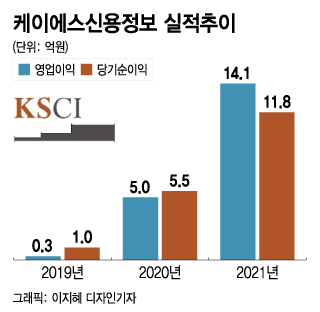

새로운 수익원도 발굴했다. 은행에서 취급하던 집단(아파트)대출 자서업무 대행업이 대표적이다. 캐피탈, 저축은행 등으로 거래처를 확대해 부실채권 회수업무와 카드사 단기연체 관리업무도 시작했다. 이렇게 신규 사업이 추가되면서 수익성이 크게 개선됐다.

KS신용정보의 실적 개선은 올해도 이어질 전망이다. 최 대표는 "KS신용정보의 주당순이익이 2019년 128원에서 2021년 1470원으로 11배 이상 증가했다"면서 "올해는 주당 1600원 정도까지 될 것으로 기대한다"고 말했다.