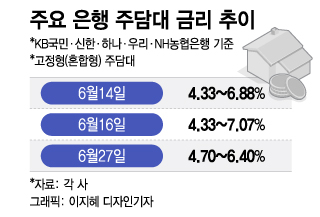

27일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 이날 기준 고정형 주담대 금리는 4.7~6.4%로 나타났다. 금리 상단은 지난 16일 7%를 넘어선 지 약 일주일 만에 다시 6%대로 돌아왔지만, 금리 하단은 같은 기간 4.33%에서 4.7%로 0.37%포인트 올랐다.

이에 따라 주요 은행에서 고정형 주담대를 받으면 금리가 높아질 가능성이 높다. 은행권에 따르면 은행이 대출을 해주는 소비자는 대부분 신용등급이 우수해 하단 금리 수준을 부담하게 된다.

은행권은 이같은 추세를 유지하기 위해 추가적인 대출금리 인하 조치를 취할 방침이다. 지표금리 상승세가 심상치 않기 때문이다. 고정형 주담대 금리와 연동되는 금융채(무보증·AAA) 5년물 금리는 지난 5월 3% 중반(5월말 기준 3.532%)에 머물렀지만 지난 24일 3.948%로 4% 돌파를 앞두고 있다.

시중은행 고위 관계자는 "우대금리 폭이나 적용 범위를 확대하는 등 다양한 방식을 통한 대출금리 인하를 지난주부터 논의하고 있다"며 "이르면 이번 주부터 은행들이 금리 인하 조치를 취할 가능성이 있다"고 말했다.

이 시각 인기 뉴스

하지만 실효성은 장담할 수 없다. 금융권 관계자는 "시장금리가 계속 오르고 있어서 대출금리 상단이든 하단이든 모두 상승할 전망"이라며 "은행들이 자체 책정하는 금리인 가산금리를 낮추거나 우대금리를 주고 있지만 역부족일 수 있다"고 말했다. 그는 "대출금리 조정을 통한 이자 부담 완화에 한계가 있는 만큼 다른 방안도 고민해야 한다"고 했다.