현황/사진제공=금융위원회

현황/사진제공=금융위원회금융위원회는 이 같은 내용이 담긴 퇴직연금감독규정 개정안을 예고한다고 16일 밝혔다.

디폴트옵션은 가입자의 명확한 투자 선택 지시가 없을 경우 사전에 기업과 퇴직연금 사업자가 지정한 방법으로 운용되도록 하는 제도다.

가입자의 운용지시 없이 4주 경과되면 디폴트옵션이 적용됨을 가입자에게 통보한다. 통지 후 2주가 지난 뒤 디폴트옵션으로 운용된다.

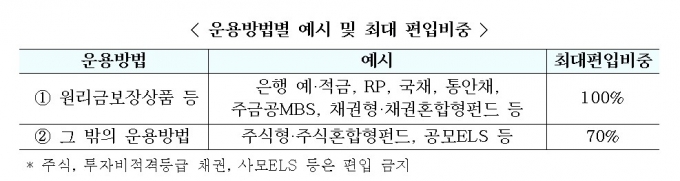

현행 규정에서는 퇴직연금 가입자가 퇴직연금을 운용하는데 있어 원리금보장 상품 등 예외적 상품만 적립금의 100%(전액)까지 편입할 수 있다. 주식형펀드 등 여타 금융투자상품은 최대 70%까지만 편입할 수 있다.

이 시각 인기 뉴스

이 경우 가입자가 펀드형 디폴트옵션을 희망하더라도 적립금의 최대 70%까지만 편입할 수 있고 나머지 30%는 여전히 수익률이 낮은 예·적금으로 운용해야만 하는 문제가 생긴다.

당국은 이를 감안해 퇴직연금 적립금의 100%(전액)까지 편입 가능한 운용방법에 디폴트옵션을 추가하는 내용을 고시했다.

금융위 관계자는 "현행 제도에서는 적립금 내 원리금 보장 상품 등의 비중이 30%를 밑돌면 펀드형 디폴트옵션은 작동될 수 없다"며 "현재의 예·적금 중심 운용구조(약 90%)에서 벗어나 퇴직연금 수익률을 높이려는 취지"라고 설명했다.

이외 당국은 증권금융회사 예탁금도 원리금보장상품에 편입될 수 있는 기준을 마련했다. 따라서 원리금보장 상품 제공기관으로 추가된 증권금융회사에도 기존 원리금 보장 상품 제공기관에게 적용되는 신용등급, 자기자본 비율 등의 요건이 적용된다.

금융위는 오는 7월 12일부터 이 개정안이 시행될 예정이라고 밝혔다. 금융위 관계자는 "3분기 중으로 금융감독원, 은행·보험·증권협회 등 유관기관 합동 TF(테스크포스)를 구성해 퇴직연금 관련 운용 규제를 전반적으로 점검하겠다"고 밝혔다.

금융위는 자산별 최대 편입 비중 조정, 편입 가능한 자산 범위 확대 등 퇴직연금의 보다 효율적인 운용을 위한 운용규제 개선방안을 검토할 계획이다.