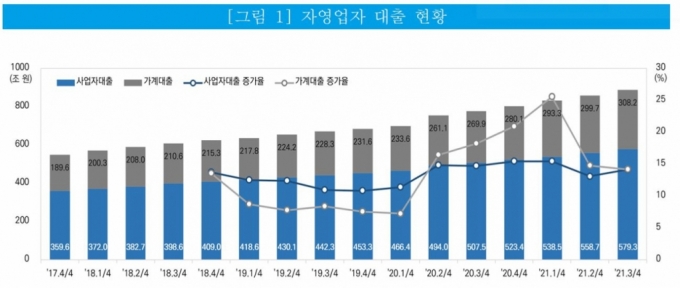

자료 = 중소벤처기업연구원 '소상공인·자영업자 맞춤형 부채관리 방안''보고서 캡쳐

자료 = 중소벤처기업연구원 '소상공인·자영업자 맞춤형 부채관리 방안''보고서 캡쳐8일 중소벤처기업연구원의 '소상공인·자영업자 맞춤형 부채관리 방안'이란 보고서에 따르면 2021년 3분기 기준 자영업자 부채 사업자대출과 사업자 가계대출은 887조5000억원으로 2019년 동기대비 무려 29.6% 증가했다.

이런 취약한 상황은 고질적인 자영업 구조와 맞물려 사회 전반에 부정적 영향을 초래할 수 있다는 관측도 나온다.

이어 "사회적 거리두기 여파로 소상공인·자영업자들의 소득이 개선되지 못하고 있는 상황에서 대출과 이자 상환 가중은 도산 위험성을 높인다"며 "소상공인 폐업률이 0.1% 증가함에 따라 소요되는 사회적 비용은 최소 372∼2007억원까지 이른다"고 설명했다.

정 위원은 "이런 문제 해결을 위해 맞춤형 부채관리가 무엇보다 시급하다"고 강조했다.

이 시각 인기 뉴스

정 위원이 제시한 맞춤형 부채 관리 방안은 △행정명령 대상 사업자에 대한 고정금리 대환대출 시행 △맞춤형 이자 지원 △단계별 이자 유예 및 면제 △이용 편의성을 높이는 채무변제계획 컨설팅 지원 △거치 및 상환기간 연장 등이다

정 위원은 "코로나19로 타격을 받은 업종과 행정명령을 받은 업종을 대상으로 정책금융지원부터 시작해 민간금융기관으로 고정금리를 단계적으로 이전해 대출을 시행하고, 어려움 속에서도 원금과 이자를 성실히 납부한 소상공인·자영업자 성실 차주를 선별해 이자를 지원하는 방안 등 부채관리를 조금 더 구체적으로 지원하자는 것"이라고 말했다.

또 "담보대출에 대한 단계적 융자조정 및 운전자금 부채조정 프로그램 등을 통해 부채 일부를 감면해주고, 점포 유지를 위해 코로나19 이후 받은 가계부채 및 부동산담보대출에 대해서는 일정부분 피해액으로 간주해 지원할 필요가 있다"고 설명했다.

아울러 "소상공인·자영업자 부채조정 프로그램을 시행해 운전자금의 대출 원금, 이자, 수수료 일부를 면제하는 것도 한 방법"이라며 "일정 조건이 충족된 소상공인·자영업자의 폐업을 인정하고, 원금 일부 면제를 포함한 패키지 정책 시행 등 범정부적 논의를 통한 정책 지원이 필요하다"고 덧붙였다.