법정최고금리 내리자 "저신용자 대출 중단" 저축은행 2배↑

머니투데이 이용안 기자

2022.02.06 10:07

중·저신용자 대출 활성화를 위해 지난해 법정최고금리가 인하됐지만 저신용 대출을 취급하지 않는 저축은행은 두 배로 늘어난 것으로 나타났다. 리스크 관리 차원에서 일부 저축은행들이 저신용자 대출 취급을 중단했기 때문이다. 법정최고금리 인하에 더해 가계부채 총량 관리가 더해지면서 저신용자의 대출 문턱이 되레 높아졌다는 지적이 나온다.

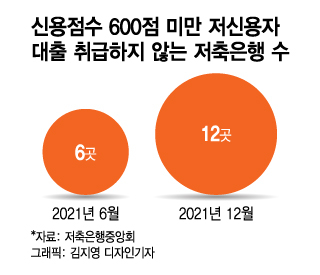

6일 저축은행중앙회 공시를 분석한 결과 지난해 12월 가계신용대출을 3억원 이상 취급한 40개 저축은행 중 12곳이 신용점수 600점 미만 저신용자 대출을 취급하지 않았다. 지난해 7월 법정최고금리를 24%에서 20%로 낮추기 직전(6월) 저신용자 대출 미취급 저축은행이 6곳이었다는 점을 고려하면 반년 새 두 배 늘어난 셈이다.

법정최고금리 인하가 정책 취지와는 달리 중·저신용자 대출을 어렵게 하는 측면이 있다는 지적이 나오는 이유다. 법정최고금리 인하 이후매월 평균 가계대출금리를 내린 저축은행은 많았지만 저신용자 대출 비중은 줄었다. SBI저축은행의 중금리 상품인 'SBI사이다'의 경우 지난해 6월 신용점수 600점 미만 고객에게도 대출을 내줬는데 12월에는 아예 대출이 없었다. KB저축은행의 'kiwi중금리대출'은 지난해 6월 전체 이용 고객 가운데 14.11%이던 신용점수 600점 미만 고객 비중이 12월에는 9.69%로 줄었다.

저신용자 대출 문턱이 높아진 데에는 강화된 가계대출 총량 규제 영향도 있다는 지적이 나온다. 대출 총량이 제한된 상황에서 저축은행들이 리스크 관리를 위해 고신용자 위주로 영업을 할 수밖에 없었다는 것이다. 시중은행 대출 심사에서 탈락한 고신용자가 저축은행 등 2금융권을 찾는 사례도 늘었다.

특히 지난해 가계대출 총량 관리를 위해 저축은행들은 가산금리를 높여 대출 문턱을 더욱 높이기도 했다. 이로 인해 중·저신용자가 심사에서 배제되는 상황이 더욱 심해졌다. 한 저축은행업계 관계자는 "저축은행은 시중은행에 비해 주택담보대출 비중이 훨씬 적어 대출 총량도 더 유연하게 관리할 수 있었다"며 "은행에서 대출을 받지 못한 고객 중 급전이 필요한 이들이 저축은행을 찾는 사례가 두드러졌다"고 말했다.

올해는 저신용자 대출이 더욱 어려울 것이란 전망이 나온다. 중금리대출을 포함해 21.1%였던 저축은행의 가계대출 총량 증가율 상한선이 올해는 회사별로 10~15% 수준에서 정해졌기 때문이다. 저축은행 대출심사에서도 탈락한 고객의 경우 불법 사금융으로 내몰릴 가능성도 있다. 저축은행 업계에선 중금리 대출만이라도 총량규제에서 일부나 전체를 제외하는 인센티브를 도입해야 한다고 주장한다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>