'코로나 19 모멘텀(상승동력)'이 약해진데다 미국의 테이퍼링(자산매입 축소)이 기정사실화되는 등 풍부했던 유동성도 감소한 때문으로 풀이된다.

'기술수출'·'임상실패'…이벤트에만 움직인다? 국내 제약·바이오주의 급격한 변동성은 어제 오늘의 일이 아니다. 2015년 한미약품 (316,500원 ▼8,000 -2.47%)이 다국적 제약사 사노피와 4조원대, 얀센과 1조원대 기술 수출 계약에 성공하자 제약·바이오주가 급부상하기 시작했다.

2014년 코스피 시가총액 기준으로 의약품 지수 비중은 1%에 불과했지만 2015년 2%대로 증가했다. 코스닥에서 제약 지수가 차지하는 비중은 10%에서 17%로 확대됐다.

이 시각 인기 뉴스

그러나 이듬해 한미약품과 사노피의 기술수출 계약 일부가 해지되자 제약·바이오주도 주춤했다. 이후 2017년 임상시험 3상에 진입한 기업들이 생겨나면서 제약·바이오주가 다시 살아났으나 2019년 신라젠 (4,655원 0.00%), 헬릭스미스 (4,080원 ▼75 -1.81%) 등이 임상시험 3상에 실패하면서 다시 급락했다.

현재 코스피 시가총액에서 의약품 지수 시가총액이 차지하는 비중은 6%, 코스닥에서 제약 지수가 차지하는 비중은 12%다.

의약품은 경기와 무관하다. 특히 신약의 경우 부가가치가 높다. 다국적 제약사 노바티스가 개발한 척수성 근위축증(SMA) 유전자 치료제 '졸겐스마'의 1회 투여 가격은 약 25억원에 달한다.

또 환자가 소비자인 만큼 대상 시장이 명확하고 물질 특허 등이 10년 이상 보장된다. 약효만 좋다면 작은 기업도 단박에 성장할 수 있다.

코로나19 백신을 개발한 미국 기업 모더나 역시 코로나19 백신 개발 이전에는 설립 후 10년 내리 영업이익 적자를 기록하던 기업이었으나 올해 매출 245억달러(약 28조원), 영업이익 183억달러(약 20조원)을 넘어설 것으로 전망된다.

오병용 한양증권 연구원은 "다른 업종은 1년 뒤 기대감으로 주가가 상승하고, 실적이 이를 뒷받침하기 때문에 실적이 주가 변동성을 제한한다"며 "반면 바이오는 10년 뒤 기대감으로 주가가 상승하고, 현재 실적이 없다. 기대감이 주가의 전부"라고 설명했다.

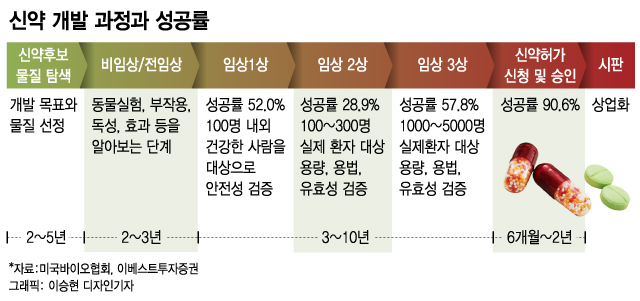

신약 개발 성공률 7.9%…"산업 특성 이해하고 투자해야" 문제는 신약을 개발하기까지 시간이 오래 걸리고 개발 성공률이 낮다는 점이다.

미국바이오협회가 2011년부터 지난해까지 임상을 분석한 바에 따르면 임상 1상 착수 후 품목허가를 받기까지 성공률은 평균 7.9%에 불과하다. 개발기간은 평균 10.5년이다.

신약 개발 성공 가능성 자체가 불투명하다. 다국적 제약사 바이오젠조차 최근 근위축성측삭경화증(ALS) 치료제 후보물질 '토퍼센' 3상에서 주요 평가지표를 충족하지 못했다.

전문가들은 제약·바이오주의 특성을 이해하고 투자해야 한다고 조언한다. 1조원대 기술수출이 일어나는 경우 신약 개발 성공률을 고려해 약 1000억원의 가치만 인정하고, 기술수출 계약 해지가 발생해도 과도하게 우려하지 않아야 한다는 것이다.

금융투자업계 관계자는 "국내에서 제약·바이오주가 주목을 받고, 신약을 본격적으로 개발하기 시작한 건 불과 5~6년 전"이라며 "앞으로 산업 자체가 성숙해지고, 시장에서 산업 이해도를 높인다면 밸류에이션 평가도 보다 정확해지고 해외처럼 변동성도 다소 낮아질 것"이라고 말했다.