4일 금융권에 따르면 시중은행들은 비대면 대환대출을 위한 자체 플랫폼 구축을 다시 진행하기로 했다. 하지만 의견이 일치하지 않고 있다. 국내에서 영업중인 19개 은행 가운데 3곳이 자체 플랫폼 구축에 반대 의사를 밝혀 조율을 해야 한다. 은행과 금융결제원은 카드사, 저축은행 등과도 플랫폼 참여 관련 협의도 해야 한다. 은행끼리도 합의를 못 보고 있으니 난항 가능성이 높다. 자칫 대환대출 서비스 일정도 미뤄질 수 있다.

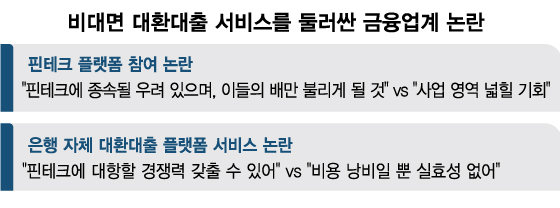

은행 등 금융사들은 빅테크 플랫폼에 참여하는 것이 플랫폼에 상품을 제조해 공급하는 협력업체로 전락하는 길인지, 사업영역을 확대할 수 있는 기회인지를 놓고 입장차가 확연하다. 시중은행들은 주로 전자인 반면 지방은행과 저축은행 등은 빅테크의 플랫폼에 자사의 상품을 올려 놓는 게 유리하다는 쪽이다. 이 뿐만이 아니다. 은행 자체 플랫폼에 대해서도 일정 정도 가능성이 있다는 긍정론과 비용만 날릴 것이란 비관론이 공존한다.

금융위가 대환대출 플랫폼 사업을 추진하는 과정에서 발생할 부실 문제 등에 대한 고려가 부족했다는 평가도 나온다. 금융회사들의 금리경쟁을 촉발해 소비자들의 부담을 줄인다는 측면도 있지만 한편으로 금리를 낮추기 힘든 금융회사들은 중,저신용자들에 대해 대출한도를 늘려주는 경쟁도 생길 수 밖에 없고 이는 잠재적인 부실요인이 될 수 있다는 것이다.

금감원 관계자는 "대환대출플랫폼이 가동되면 은행권과의 금리경쟁에 한계가 있는 저축은행 등 제2금융권은 한도경쟁을 벌일 가능성이 크다"며 "금리 1~2%P(포인트) 더 내더라도 한도를 조금이라도 더 받으려는 차주들이 몰리면 부실 리스크가 높아질 우려가 있다"고 말했다.

이 시각 인기 뉴스

김대종 세종대학교 경영학부 교수는 "비대면 대환대출 서비스를 통해 금융사 간 금리 인하 경쟁이 시작되면 소비자에게는 낮은 금리의 대출로 갈아탈 수 있어 유리하다"면서도 "다만 저축은행 등 중·저신용자 위주로 대출을 해온 금융사들이 무리한 금리 경쟁으로 신용점수가 낮은 차주에도 무리하게 대출을 늘리다 보면 부실 문제가 발생할 위험이 있다"고 말했다.