D램 호황에 '돈쭐' 예약…'인텔 인수' 부담 덜어낸 최태원

머니투데이 심재현 기자

2021.03.04 15:09

뚝심의 성과. 메모리반도체 시장이 연초부터 상승세를 보이면서 SK하이닉스가 지난해 발표한 인텔 낸드사업부 인수 자금조달에 숨통이 트이자 업계에서 이런 얘기가 나온다.

SK하이닉스 (191,800원 ▲1,800 +0.95%)의 인텔 낸드사업부 딜은 10조3000억원 규모로 국내 M&A(인수·합병)사상 최대다. 업계 한 인사는 4일 "시장이 주춤할 때 선제적으로 내린 결단이 자금 부담을 낮추면서도 낸드플래시 경쟁력을 앞당겨 강화할 수 있는 발판이 됐다"고 말했다.

자금 우려 나왔지만 뚝심 돌파SK하이닉스는 두차례에 걸쳐 인수대금을 지불하기로 계약했다. 올해 말 지불해야 하는 1차 대금이 8조원이다. 지난해 말 기준으로 SK하이닉스의 현금성자산과 단기금융·투자자산을 모두 합해도 5조원을 밑돌면서 시장에서는 그동안 자금조달이 쉽지 않을 것이라는 우려가 적잖았다.

SK하이닉스가 회사채를 발행하더라도 이르면 올해 안으로 예정된 용인 반도체 클러스터 착공을 앞두고 재무부담이 가중될 수 있다는 우려가 상당했다. 지난해 인텔과의 계약이 공개됐을 당시부터 2018년 확보한 일본 낸드플래시업체 키옥시아(옛 도시바메모리) 지분이 마중물이 되는 게 아니냐는 관측이 나왔던 이유다.

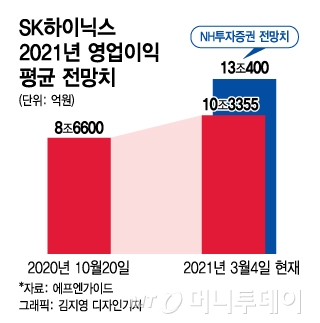

D램 호황에 반색…자금여력 확대올 들어 D램 시장이 가격 상승세를 보이면서 이런 고민은 상당부분 덜었다는 게 전문가들의 평가다. 당장 SK하이닉스의 올해 실적 전망을 상향하는 증권사가 늘고 있다. NH투자증권과 키움증권은 최근 보고서에서 SK하이닉스의 올해 영업이익이 13조원에 달할 것이라고 전망했다. 2~3달 전 전망치 8조원대의 2배에 달한다.

D램은 SK하이닉스 주력사업인 메모리반도체 부문에서 전체 매출의 70%를 차지한다. 시장조사업체 트랜드포스는 이달 초 발표한 보고서에서 서버용 D램 가격이 올해 40% 이상 오를 것이라고 전망했다. D램 업황지수를 나타내는 D램익스체인지인덱스는 3만3000대로 슈퍼호황기였던 2018년 1월 수치(2만9000)를 넘어 사상 최고치를 기록 중이다.

선제투자의 결실…"키옥시아·인텔 효과 커질 것"SK하이닉스의 자금 여력이 커지면 키옥시아 지분을 지킬 수 있다는 점에서도 의미가 크다는 분석이다. 낸드플래시 시장 2위 업체인 키옥시아 투자는 최태원 SK그룹 회장이 인텔 낸드플래시 사업부 인수보다 2년 앞서 중장기적인 안목으로 진행한 전략 투자다. SK하이닉스는 당시 4조원을 투자했다. SK하이닉스의 지난해 감사보고서에 따르면 키옥시아 지분 가치는 5조9000억원 수준이다.

업계 관계자는 "반도체 수직계열화와 사업경쟁력 강화 측면에서 최태원 회장의 선구안이 잇따라 성과로 나타나고 있다"며 "지난해 발표 당시 고가 인수 얘기가 나왔지만 반도체 시황이 살아나는 올해까지 협상을 끌고 왔다면 인수가격이 훨씬 더 올랐을 것"이라고 말했다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>