카카오뱅크 / 사진제공=카카오뱅크

카카오뱅크 / 사진제공=카카오뱅크'여신 상품별 고객 비중은 건수 기준으로 중저신용자(CB(신용평가)사 신용등급 기준 4~8등급)과 비상금대출(1~8등급)이 전체 46.1%이며 고신용자(1~3등급)가 53.9%였다.' 카카오뱅크는 2017년 10월 출범 100일 성과를 이렇게 발표했다. 하지만 지난달 국회 정무위원회 국정감사에서 카카오뱅크는 중신용자를 외면하고 있다며 난타를 당했다.

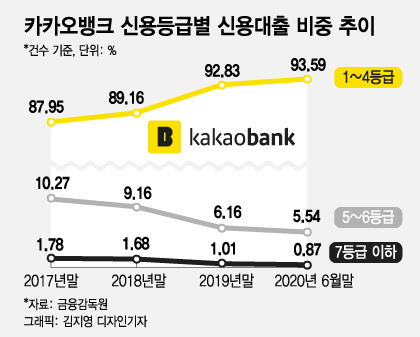

12일 배진교 정의당 의원실 등에 따르면 카카오뱅크의 신용대출 중 고신용등급 비중은 2017년 87.95%에서 올해 6월말 93.59%로 5.64%포인트 높아졌다. 같은 기간 중신용자인 5~6등급은 10.27%에서 5.54%로, 7등급 이하 저신용자는 1.78%에서 0.87%로 낮아졌다.

신 파일러(금융거래 실적이 없는 사람)와 서민들을 위한 포용적 혁신을 당부했던 금융당국이 뒤통수를 제대로 맞았다.

금융위 관계자는 “인터넷전문은행들이 인가 계획대로 하고 있는지 자문해야 한다”며 “기존의 시중은행과 비교해 편리한 것 말고 다른 점이 무엇이 있는지 점검할 것”이라고 말했다.

이 시각 인기 뉴스

출범 초기 부담을 최대한 주지 않으려 정책도 되돌리고 있다. 2017년 설립된 카카오뱅크와 케이뱅크는 그동안 유예된 바젤Ⅲ 규제를 올해부터 적용받는다. 다른 은행처럼 유동성커버리지비율과 순안정자금조달비율을 100% 이상 유지해야 한다. 3%의 레버리지비율도 지켜야 한다. 자본규제는 올해부터 2022년까지 단계적으로 적용한다. 이에 따라 카카오뱅크와 케이뱅크는 추가자본을 적립해야 한다.

금감원은 지난 8월 카카오뱅크에 대한 부문 검사를 실시했다. 급성장한 카카오뱅크가 위기 관리 능력을 갖췄는지 들여다봤다. 2~3년내 종합감사 가능성도 높아졌다. 금융당국은 인터넷전문은행 출범 3년까지는 검사를 유예해 주기로 했었다. 금융당국 관계자는 “설립 초기 2~3년은 지원했지만 앞으로 계속 그럴 수는 없다”며 “인터넷전문은행 도입 취지에 맞는 행태를 보여줘야 한다”고 말했다.

카카오뱅크 관계자는 "중금리 대출을 더욱 신경써달라는 의미로 받아들이고 내년 계획에 반영하는 등 중금리 대출 확대에 노력하겠다"고 말했다.