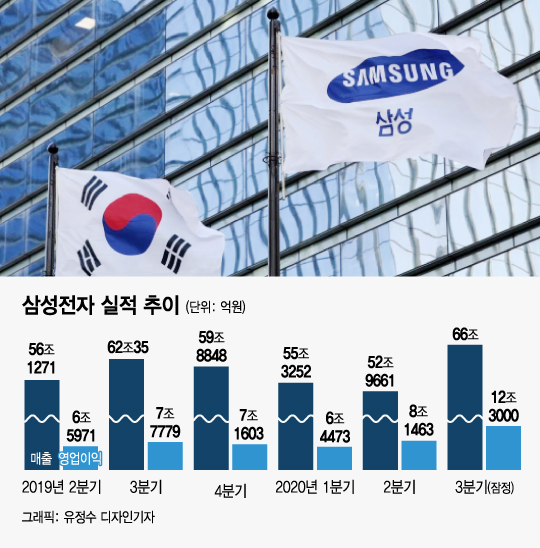

삼성전자는 8일 발표한 3분기 잠정실적에서 매출이 66조원, 영업이익이 12조3000억원을 기록했다고 밝혔다. 매출은 지난해 같은 기간보다 6.5%, 영업이익은 58.1% 늘어난 것으로 집계된다.

지난 8월말 9조원대 초반까지 떨어졌던 시장 전망치가 최근 한달새 빠르게 올랐지만 12조원대를 예상한 증권사는 한 곳도 없었다. 지난달 25일 가장 높은 전망치를 제시한 현대차증권의 예상도 11조7060억원에 그쳤다.

외형 성장 둔화 우려 해소…"마른 수건 짜기 없다"

삼성전자는 지난해 3분기 매출 62조35억원 이후 줄곧 매출이 감소세를 보이면서 외형 성장 우려를 낳았다. 올 들어 영업이익은 1분기 6조원대에서 2분기 8조원대를 회복했지만 매출이 52조9661억원에 그치면서 외형성장 없이 마케팅 등 비용을 줄여 이익을 늘리는 '마른 수건 짜기'식 불황형 흑자 기조를 보인다는 분석이 나왔다.

이 시각 인기 뉴스

3분기 매출 성장 배경으로는 스마트폰 사업을 이끄는 IM(IT&모바일) 부문의 부활이 지목된다. 하반기 들어 전략 스마트폰 판매 실적이 늘어난 데다 네트워크 사업도 코로나19 사태에 따른 락다운(이동제한)으로 장비 공급 제한이 풀리면서 매출이 10%대 증가한 것으로 분석된다.

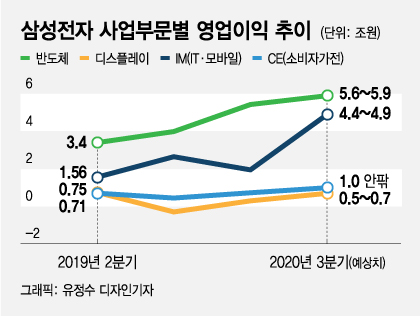

반도체 선방·스마트폰 부활…날개 단 '쌍끌이 황금 포트폴리오'

스마트폰 사업이 주축인 IM(IT&모바일) 부문은 3분기 4조원대 후반의 영업이익을 기록하면서 3년만에 '4조원대 벽'을 넘어선 것으로 추정된다. 올 2분기 1조9500억원과 비교하면 영업이익 규모가 2.5배가량 늘어난 것으로 보인다.

전 세계를 덮친 코로나19로 그동안 억눌렸던 스마트폰 수요가 3분기에 몰린 데다 각종 마케팅 비용이 줄면서 기대 이상의 실적을 거뒀다는 분석이다. 3분기 출시된 갤럭시노트20 시리즈는 개통 첫 날에만 25만8000대가 판매되면서 삼성전자 스마트폰 가운데 역대 최대치를 기록했다.

코로나19 비대면 시장 수요 예상보다 탄탄

반도체 부문의 경우 영업이익이 5조원대 후반을 기록했을 것으로 추정된다. 시장 일각에서는 6조원대 전망치도 나온다.

하반기 들어 D램 고정거래가격이 하향세로 돌아선 데도 불구하고 반도체 부문이 선전한 배경으로는 코로나19 사태 이후 지속된 비대면(온택트) 경제 수요가 여전히 탄탄하다는 점이 지목된다. 상반기 반도체 실적을 이끌었던 서버용 D램 수요가 주춤해졌지만 스마트폰 시장이 반등하면서 모바일 D램을 중심으로 대체 수요가 실적을 뒷받침한 것으로 보인다.

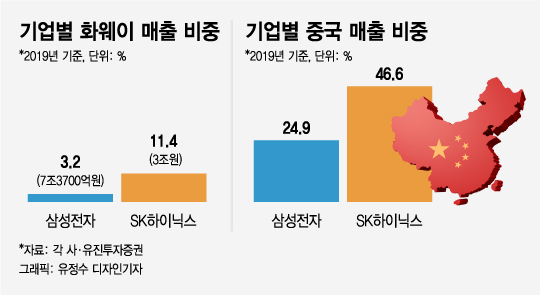

화웨이 반사이익 효과 주목

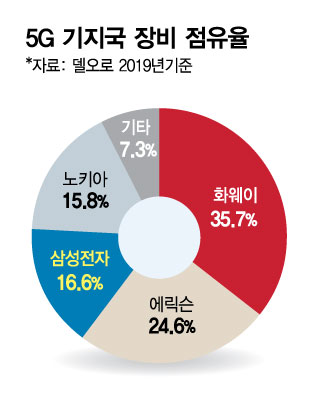

스마트폰 부문에서도 화웨이 제재에 따른 반사 효과가 적잖았던 것으로 보인다. 화웨이는 지난 4월 글로벌 스마트폰 시장점유율 21%로 삼성전자를 제치고 1위에 올라섰다가 제재 여파가 부각된 지난 8월 점유율이 16%로 하락했다. 이 기간 삼성전자는 20%였던 점유율을 22%로 끌어올렸다.

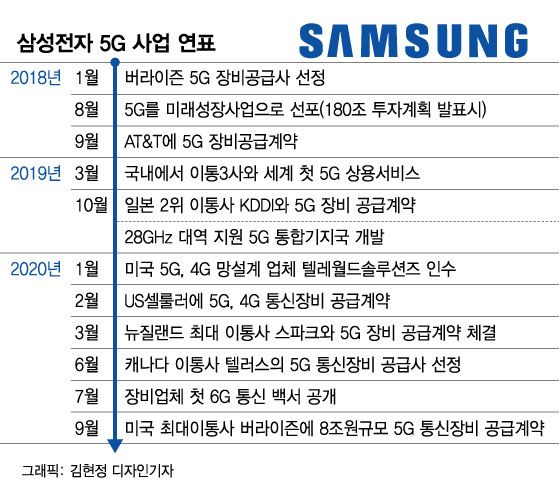

업계 관계자는 "삼성전자 네트워크사업부가 지난달 초 세계 최대 이동통신사인 미국 버라이즌과 8조원 규모의 5G(5세대 이동통신) 장비 공급계약도 체결할 수 있었던 데도 화웨이 제재에 따른 신규 사업자 선정 수요가 작용했다"고 말했다.