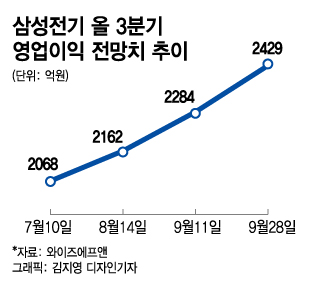

3일 금융정보업체 와이즈에프앤에 따르면 삼성전기는 올 3분기 매출 2조2026억원, 영업이익 2429억원을 기록할 것으로 추정된다. 지난해 대비 매출은 700억원가량 줄었는데 영업이익은 34% 오른 수치다.

삼성전기는 지난 1·2분기 코로나19(COVID-19) 직격탄을 맞아 부진한 성적표를 받았다. 전세계 스마트폰 수요 둔화와 MLCC 업황 회복 지연 등이 맞물렸다. 다만 하반기 스마트폰 부품 수요가 회복되면서 상황이 반전됐다.

이에 컴포넌트 솔루션 사업부의 3분기 매출액은 9000억원대 후반을 기록하면서 2018년 3분기 최대 실적인 1조원에 육박할 것이란 전망이 나온다.

이 시각 인기 뉴스

지난 2분기 적자를 기록했던 모듈솔루션 사업부의 실적도 반등할 것으로 보인다. 삼성전기가 만든 '폴디드 줌' 카메라 모듈을 탑재한 갤럭시 노트20가 흥행하면서 전분기 대비 약 40%의 매출 성장이 기대된다.

기판사업부도 선전이 예상된다. 삼성전자의 7나노 이하 파운드리 거래선 확대와 삼성전자 시스템LSI(시스템반도체) 경쟁력이 높아짐에 따라 반도체 기판 사업부도 초과 성장 국면에 진입했다는 분석이다.

이러한 실적 호조는 내년에도 이어질 것이란 전망이 우세하다. 올 하반기 아이폰12 시리즈를 계기로 5G 스마트폰 보급이 더욱 확대되면서 대당 MLCC 탑재량이 증가해 수익성이 향상될 것으로 예상된다. 카메라 모듈 역시 플래그십 모델 이외에 갤럭시 A 시리즈향 대응을 강화하는 등 출하량을 확대할 것으로 전망된다.

김록호 하나투자금융 연구원은 "핵심 사업부인 MLCC의 업항 회복과 기초 체력 향상, 기판솔루션에서 패키지기판 증설에 따른 실적 상향, 모듈솔루션에서 5G 관련 아이템 추가와 북미 고객사향 렌즈 공급 등 호재가 많다"며 "3개 사업부 모두 실적 상향에 기여했다는 점이 유의미하다"고 설명했다. 이어 "2021년은 2018년 이후 또다시 영업이익 1조원 이상을 시도하는 해로 신고가를 갱신할 가능성이 높다고 판단된다"고 덧붙였다.