/그래픽=김지영 디자인기자

/그래픽=김지영 디자인기자사모펀드 성장의 배경은 법인의 레포(Repo)펀드 수요 때문이다. 한국은행과 정부가 푼 유동성이 채권시장으로 공급되면서 이를 활용한 단기 차익 실현에 나선 것으로 풀이된다.

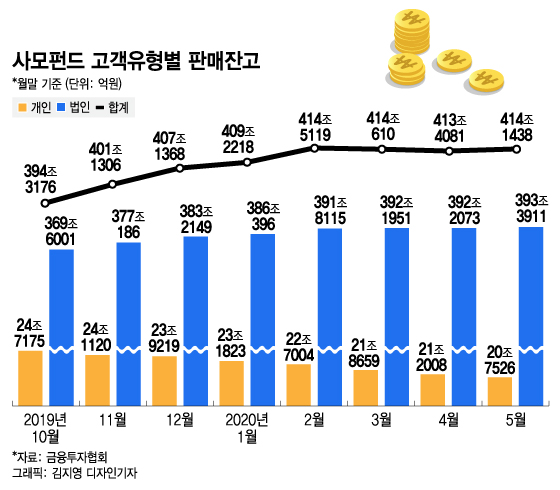

고객 유형별로는 법인 대상 판매 잔고가 큰 폭으로 늘었다. 올해 5월 기준 법인 판매잔고는 393조3911억원으로 1년 사이 17.1%(57조4971억원) 늘었다. 같은 기간 개인 판매잔고가 20조7526억원으로 21%(5조5040억원) 급감한 것과 대조적이다.

미래에셋대우가 6조724억원, 한화투자증권(5조6375억원), 신한금융투자(5조5503억원) 순으로 판매잔고가 크게 늘었다. 반면 한국투자증권(-2조2755억원), 대신증권(-4693억원)은 법인 판매잔고가 줄었다. 지난해 라임 사태로 인한 충격으로 풀이된다.

이들 증권사의 법인 판매잔고가 크게 늘어난 이유는 레포펀드 때문으로 풀이된다. 한 증권사 관계자는 "유동성 증가로 레포시장 금리가 내려가자 '큰 손' 금융기관이 초단기 시장인 레포시장으로 몰려들고 있는 것으로 보인다"고 설명했다.

이 시각 인기 뉴스

레포펀드 구조는 단순하다. 증권사는 펀드를 통해 모인 자금으로 단기 금융채나 CP(기업어음) 등을 매입한다. 그리고 이를 담보로 국공채를 빌린다. 이후 이 국공채를 담보로 현금을 조달하고, 다시 신용 시장에서 다른 회사채 등을 매수해 차익을 얻는다.

레포펀드 역시 손실 위험은 있다. 금리가 오르는 상황에서는 조달 비용도 오르고 채권 가격도 하락한다. 차입을 활용하기 때문에 손실 폭도 그만큼 커질 수 밖에 없다.

그러나 한 금융투자업계 관계자는 "코로나19 여파로 금리가 낮게 유지되는 상황에서 실물자산도 아닌 레포펀드는 사실상 고정금리 상품을 구매하는 것"이라고 설명했다.