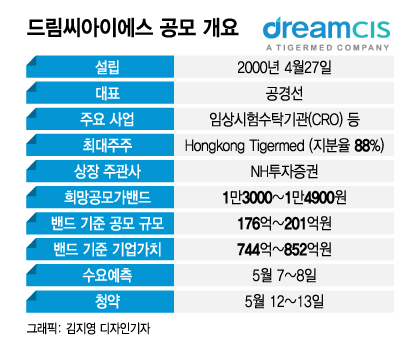

23일 관련업계에 따르면 드림씨아이에스는 오는 5월 공모 절차 돌입을 앞두고 최근 IR(투자자관계) 활동을 시작했다. 오는 5월 7~8일 기관투자자 대상 수요예측을 거쳐 12~13일 일반투자자 대상 청약을 받는다. 상장 주관사는 NH투자증권이다.

드림씨아이에스는 국내외 100개 안팎의 기업과 거래하며 안정적인 실적 성장을 이어가고 있다. 지난해 매출액은 221억원, 영업이익은 43억원으로 전년 대비 각각 15.1%, 21.3% 증가했다. 중국 CRO 매출 1위 기업인 홍콩 타이거메드(Tigermed)에 2015년 인수된 뒤 중국을 비롯한 해외 임상 과제 수행에 적극적으로 나서고 있다.

드림씨아이에스는 앞으로 최대주주인 타이거메드와 협업을 통해 글로벌 임상 시험 과제를 늘리고, 추가적으로 의료기기 임상 CRO, 중국 바이오 회사 대상 컨설팅, 의약품 등록, 임상 시험 관리 시스템 등 신규 사업을 추진하며 성장동력을 마련할 계획이다.

드림씨아이에스가 제시한 희망공모가밴드는 1만3000~1만4900원이다. 공모주식수는 135만4786주로, 예상 공모 규모는 176억~201억원이다. 예상 기업가치(미행사 스톡옵션 포함)는 744억~852억원이다. 지난해 실적 기준 밴드 상단의 PER(주가수익비율)은 약 20.5배다. 국내 증시에 직접적으로 비교할 만한 기업은 찾기 어렵지만, 지난해 상장한 동물 대상 비임상 CRO 사업을 하는 노터스의 경우 현재 주가는 지난해 실적 기준 PER 30배를 상회한다.

이 시각 인기 뉴스

드림씨아이에스를 바이오 업종으로 접근할 경우 안정적인 이익창출능력까지 고려하면 부담스러운 밸류에이션은 아니라는 평가가 나온다. 다만 코로나19 영향으로 주식 시장 불확실성이 높아진 데다 지난 3월부터 여러 IPO 기업이 줄줄이 시장 문턱을 넘지 못 한 공모 시장 환경은 부담이다. CRO가 신약 개발 바이오처럼 폭발적인 성장 잠재력을 갖춘 사업은 아니라는 점도 공모 시장 투자 심리를 끌어내는 데 제약이 될 수 있다.

나승두 SK증권 연구원은 "드림씨아이에스는 최대주주인 홍콩 타이거메드와 글로벌 사업에서 시너지를 내며 향후 국내외 CRO 시장을 잇는 가교 역할을 할 수 있을 것"이라며 "물론 매출이나 이익 규모 차이가 큰 글로벌 CRO 기업과 비교하긴 부담스럽지만, 비임상 CRO 사업을 하는 상장 기업들의 PER이 30배 이상이고, 코로나19 사태로 임상 시험 중요성이 부각되고 있는 점은 긍정적"이라고 평가했다.