결론부터 말하면 금융당국이 정해놓은 규정 때문이다. 현행 여신전문금융업 감독규정에는 자동차렌탈 자산이 자동차리스 자산을 초과할 수 없도록 돼 있다.

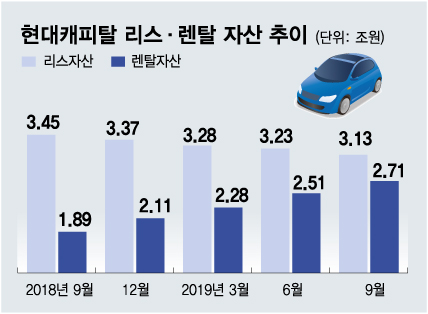

현대캐피탈은 장기 렌터카 사업을 확대하면서 이 규제에 걸리기 직전이었다. 지난해 3분기 기준으로 운용·금융리스 자산규모는 약3조1000억원이었다. 같은 기간 렌탈자산은 약2조7000억원이다. 최근 현대캐피탈의 자산 규모를 보면 리스 자산은 지속 감소하고 렌탈 자산은 분기별로 평균 2000억원씩 늘어나는 추세였다. 규정대로라면 조만간 렌탈 자산이 리스 자산을 추월하게 되고 신규 영업을 할 수 없는 상황에 직면할 수 밖에 없었다.

현대캐피탈도 규제만 아니었다면 수익성이 좋은 자동차금융 자산을 강력한 경쟁사로 떠오른 신한카드에 팔 이유가 없었다. 겉으로 시장의 불균형 해소를 통해 새로운 사업 추진에 나설 것이라고 설명했지만 현대캐피탈은 매각대금을 발판으로 또 다른 장기렌터카 고객 유치에 나설 것으로 알려졌다. 즉 신규 고객 유치를 위해 기존 고객을 포기했다는 의미다. ‘물통에 새로운 물을 담으려 원래 있던 물을 버린 것’이다.

업계에서는 이 규정에 대해 불합리하다고 토로한다. 금융당국에선 여전히 여신금융사들의 단기 렌터카 사업 진출을 허용하지 않고 있다. 그러나 대기업 계열이자 기존 렌터카 산업 최강자인 롯데렌터카와 SK네트웍스는 국토교통부의 허가 아래 단기·장기 렌터카 사업을 모두 영위중이다. 여신금융사의 단기 렌터카 진출을 틀어막아 놓고 장기 렌터카까지 제한하는 것은 이중규제라는 지적은 그래서 나온다.

이 시각 인기 뉴스

금융당국 관계자는 “여신사들이 본 업무보다 부수업무에 열중하는 것을 막기 위해 만든 규정”이라며 “불편한 부분은 개선해 나가는 노력을 하겠지만 기본 취지는 유지하는 것이 원칙”이라고 말했다.

여신업계 관계자는 “여신금융사들 입장에서는 지금까지 존재해야 하는지 의문을 가질 수밖에 없는 불합리한 규제”라며 “현대캐피탈이 최초로 규정에 걸렸지만 여신업계가 자동차금융 사업을 확대하면 모두에게 적용될 것이므로 현실화할 필요가 있다”고 말했다.