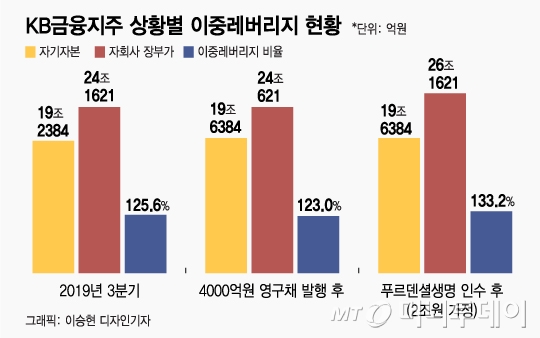

10일 금융권에 따르면 KB금융이 오는 19일 푸르덴셜생명 본입찰을 앞두고 영구채 발행을 검토 중이다. 신종자본증권은 인수대금 외에도 이중레버리지 비율을 낮추는 효과가 있다.

예컨대 자기자본이 100억원인 금융지주가 설립하거나 인수한 자회사의 장부가치가 120억원이면 이 지주사의 이중레버리지 비율은 120%다. 금융감독원은 금융지주사 이중레버리지 비율을 최대 130% 이내로 제한한다.

신종자본증권을 발행한다고 해서 이중레버리지 비율을 130% 이내로 맞출 수는 없다. 만약 2조원에 푸르덴셜생명을 인수한다고 가정하면 이중레버리지 비율이 133.2%로 치솟는다. 이 계산대로면 자기자본 내에서 KB금융이 동원할 수 있는 돈은 9000억원을 밑돈다.

인수자금을 충당하는 또 다른 방법으로 자회사들로부터 배당수입을 늘리는 방안도 거론된다. 배당수익과 주주배당 차액은 자산으로 남는다. KB금융은 2013년 자회사들로부터 2820억원 규모의 배당을 받다가 인수·합병(M&A)이 본격화된 2014년부터 작게는 3155억원에서부터 많게는 6869억원까지 배당 수령액을 늘렸다.

이 시각 인기 뉴스

올해 KB금융이 주주들에게 약속한 배당총액은 8611억원. 이변이 없다면 지난해에 이어 자회사들로부터 걷어 들일 배당액이 1조원을 넘어설 가능성이 크다.

주식 발행 카드도 있다. 발행가에서 액면가를 뺀 주식발행초과금 역시 자기자본에 추가된다. 주가 변동성이 큰 시기에 주주들에게 부담을 안기고 흥행 가능성도 낮은 보통주보다는 우선주가 먼저 고려될 여지가 크다. KB금융은 발행 주식 중 우선주가 없다.

지난해 3분기 말 현재 KB금융이 보유 중인 현금은 약 1100억원. 최근 발행한 후순위채권을 포함하면 5000억원을 웃도는 수준으로 추정된다.

KB금융 관계자는 “주가 변동성이 큰 시기인 데다 시장에 영향을 줄 수 있다”며 “푸르덴셜생명 인수 자금 마련에는 여러 가지 방법이 검토되고 있다”고 말했다.

푸르덴셜생명은 1991년 국내 진출했다. 건전성 지표인 지급여력(RBC) 비율이 500%를 넘어서는 등 금융당국 권고치(150%)를 크게 웃돈다. 중견 생보사로서 견실한 경영상태를 유지해와 국내 금융지주들이 줄곧 눈독을 들여온 곳이기도 하다. KB금융과 우리금융, MBK파트너스 등이 경합을 벌일 것으로 보인다.