윈스가 올해도 안정적인 성장세를 이어갈 것이라는 전망이 나왔다. 배당 매력 역시 높아지고 있다는 설명이다. 목표주가 상향 조정도 이뤄졌다.

정지수 메리츠종금증권 연구원은 28일 윈스 기업분석 보고서를 통해 "국내 통신사와의 100G 장비 개발로 2020년 국내 성장 재개, 해외 성장은 지속"이라며 이같이 밝혔다.

2020년 별도기준 매출액과 영업이익은 각각 872억원(+15.7% YoY), 170억원(+25.7%, YoY)으로 전망했다.

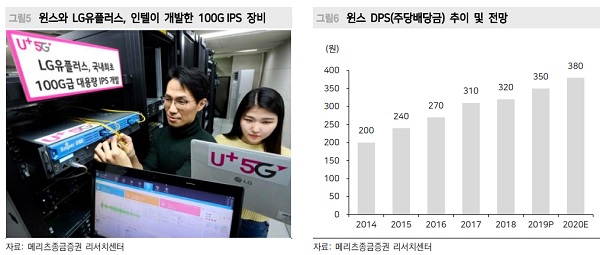

정 연구원은 "최근 윈스는 LG유플러스, 인텔과 함께 5G용 100G IPS장비 개발에 성공했으며, KT와도 100G 장비 개발을 진행 중"이라며, "신규 장비 도입으로 2020년 국내 사업은 성장을 재개할 전망"이라고 밝혔다.

배당 확대를 통한 주주가치 제고 역시 긍정적으로 평가했다.

정 연구원은 "윈스는 2014년 200원에서 매년 DPS(주당배당금)를 상향해 2019년 350원까지 확대했다."며, "배당성향 30% 이상을 유지 중이며, 2020년 실적 개선에 따른 DPS 추가 상향 가능성이 높다."고 덧붙였다.

이 시각 인기 뉴스

이대호 머니투데이방송 MTN 기자