임산부 / 사진제공=이미지투데이

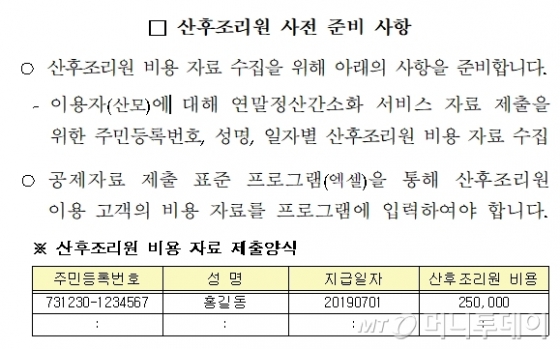

임산부 / 사진제공=이미지투데이국세청은 9일 제도 시행 초기 소규모 산후조리원 등에서 간소화 자료 제출이 누락될 경우에 대비해 산후조리원 협회 등을 통해 전국의 600여개 산후조리원에 영수증 표준 양식을 제시하고, 발급 방법을 사전에 안내했다고 밝혔다.

사례1. 총급여 5000만원 근로자, 300만원 지출

이 경우 총급여액의 3%는 5000만원 곱하기 3%인 150만원이다. 공제대상 의료비는 200만원(산후조리원 비용은 200만원 한도)이다. 따라서 세액공제 대상금액은 200만원에서 150만원을 제한 50만원이고, 이 근로자의 의료비 세액공제금액은 50만원 곱하기 15%인 7만5000원이다. 세액공제이므로 이미 월급에서 원천징수했던 세액 중에서 7만5000원을 산후조리비 명목으로 돌려받는다는 의미다.

사례2. 총급여 8000만원, 300만원 지출산후조리원 비용은 총급여액 7000만원 이하인 근로자가 출산 1회당 200만 원을 한도로 의료비에 포함하여 세액공제를 한다. 위 근로자는 총급여액이 7000만원을 초과하므로 다른 의료비 지출액이 없다면, 의료비 세액공제를 받을 금액은 없다. 관련 혜택을 누리지 못하는 고소득자로 분류되는 것이다.

이 시각 인기 뉴스

사례3. 총급여 5000만원, 조리비 200만원, 기타 병원비 100만원 지출

총급여액의 3%는 1번 사례와 같이 150만원이다. 공제대상 의료비는 산후조리비 200만원(한도)이고, 기타 의료비가 100만원이 더 있다. 합계 300만원으로 세액공제 대상금액은 300만원에서 150만원을 제한 150만원이다. 따라서 위 근로자의 의료비 세액공제금액은 150만원 곱하기 15% 결과인 22만5000원이다.

사례3. 총급여 8000만원, 조리비 200만원, 기타 병원비 300만원 지출

총급여액의 3%는 240만원이다. 공제대상 의료비는 산후조리비 0원(해당사항 없음)이고 기타 의료비가 300만원이므로 합계는 300만원이다. 세액공제 대상금액은 300만원에서 240만원을 제한 60만원이다. 따라서 위 근로자의 의료비 세액공제금액은 60만원에 15%를 곱한 결과인 9만원이다.

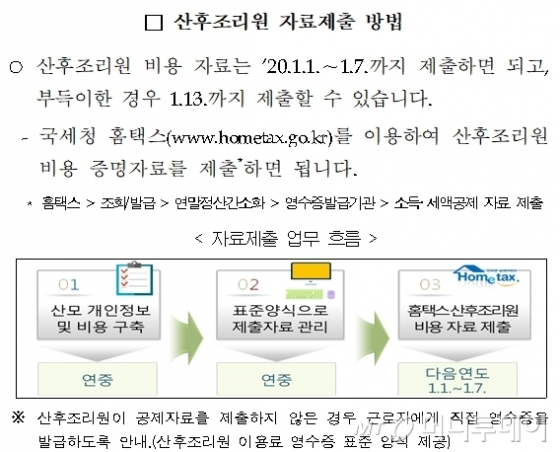

국세청은 산후조리원 비용이 간소화 자료로 확인되지 않을 경우 산후조리원에서 영수증을 발급받아 회사에 제출하기 바란다고 당부했다.