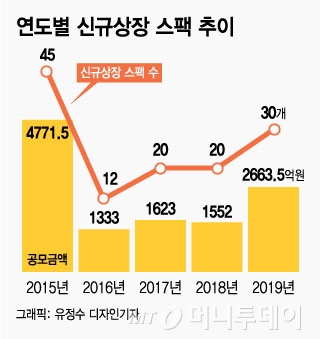

23일 한국거래소에 따르면 올해 중 이미 신규상장을 완료했거나 이달 중 상장이 예정된 스팩의 수는 30개로 전년(20개) 대비 50% 증가했다. 스팩 종목의 공모규모도 2663억5000만원으로 전년(1552억원) 대비 약 72% 늘었다.

2015년 스팩 신규상장 종목 수는 45개, 스팩 공모규모는 4772억원으로 최대치를 기록한 후 2016년 종목 수 12개, 공모규모 1333억원으로 고꾸라졌다. 이후 2017년과 2018년에 각각 20개씩에 공모규모는 1500억~1600억원선을 기록하다 올해 들어 다시 숫자와 공모규모 모두 대폭 늘어난 것이다.

스팩 주주나 상장 주관업무를 담당하는 증권사는 물론이고 스팩과 합병하게 될 비상장사 입장에서도 스팩은 직상장에 비해 상당히 괜찮은 대안으로 꼽힌다. 투자자 입장에서는 손실이 일정 수준 이하로 제한된다. 스팩이 비상장사와 합병이 성사되면 해당 종목의 미래 성장성에 대한 기대감에 따라 시세차익을 얻을 기회가 생긴다. 설사 합병이 성사되지 않는다더라도 투자자는 공모가에 정기예금 이자를 더한 만큼의 금액을 돌려받을 수 있다.

증권사 입장에서도 스팩은 3년의 유예기간 동안 적당한 비상장사를 물색해 합병시키면 되기 때문에 여유를 가질 수 있다. 증권사로서는 수익성 면에서도 직상장에 비해 스팩이 더 나을 수도 있다. 공모절차에 참여하는 기관·일반투자자들이 공모가(대개 2000원)에 지분을 취득하는 반면 설립 과정에 참여한 초기주주들은 액면가(대개 100원)에 지분을 취득한다.

한편 올해 신규상장 스팩 중 하나금융13호스팩은 기관 수요예측 경쟁률이 841.97대 1로 가장 높았고 케이비제19호스팩, 미래에셋대우스팩3호 등도 700대 1이 넘는 경쟁률을 기록했다. 반면 케이비제17호스팩, 엔에이치14호 등은 1~2대 1의 경쟁률을 기록하는 데 그쳤고 23일 상장 예정인 하이제5호스팩은 심지어 일반청약에서 미달되는 일도 발생했다.

이 시각 인기 뉴스

하지만 이는 스팩 종목이 상이하기 때문이 아니라 증시 시장자금 상황에 따른 것으로 봐야 한다는 평가다. 증권업계 관계자는 "스팩은 공모가는 물론이고 구조 자체가 표준화돼 있어 종목 자체의 특성에 따라 수요예측 또는 청약 경쟁률이 달라진다고 보기 어렵다"며 "스팩 공모 시점의 시장 자금이 풍부한지 여부나 여타 매력적인 신규 종목이 있는지 여부에 따라 경쟁률이 달라질 뿐"이라고 했다.