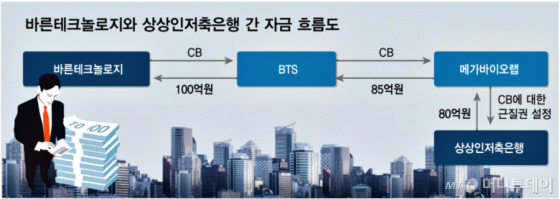

14일 금융감독원 등에 따르면 네트워크·보안 등 IT(정보기술) 관련 서비스 업체인 바른테크놀로지는 이달 초 100억원 규모의 CB를 2% 금리에 BTS투자조합을 상대로 사모방식으로 발행하기로 했다.

아리온이 올 9월 상상인에서 돈을 조달받는 과정에서도 코스모스스카이어소시에이츠라는 신생업체가 사이에 껴서 아리온의 CB를 활용했다. 아리온이 CB를 발행하면 이를 코스모스스카이가 인수한 즉시 상상인에 담보로 제공해 자금을 대출받은 것이다.

이같은 3각 구조의 자금조달은 최근 이슈가 된 WFM에서도 확인된 바 있다. WFM이 CB를 엣온파트너스에 발행하고 엣온이 이 CB를 상상인에 담보로 제공해 대출을 받은, 즉 ‘상상인→엣온→WFM’으로 자금연결구조가 만들어졌다. WFM은 엣온 외에도 팬텀파트너스라는 곳에 CB를 발행해 팬텀이 다시 이 CB를 담보로 상상인에서 자금을 조달하기도 했다.

단순화할 수 있는 자금대차 관계가 이같이 복잡하게 된 이유에 대해 증권업계에서는 의아하다는 평가를 내놓는다. 거래든 유통이든 최종 수요자와 공급자 사이를 연결하는 단계가 단순할수록 비용이 더 낮아지는 게 상식임에도 이같은 복잡한 구조가 만들어질 이유가 없다는 지적이다.

이 시각 인기 뉴스

특히 최종 자금 수요자와 상상인과 같은 자금 공급자 사이에 낀 3자가 금리 손실을 보는 구조일 경우 이같은 의구심은 더 커진다. WFM이 엣온과 팬텀에 발행한 CB의 금리는 6%였던 반면 엣온과 팬텀이 상상인에서 돈을 빌릴 때의 금리는 12%였다. 엣온·팬텀이 각각 6%포인트의 이자손실을 감내해야 하는 구조다.

상상인그룹 계열의 상상인증권 노동조합은 최근 기자회견을 통해 WFM-엣온-상상인 사이의 자금거래에 대해 상상인이 WFM을 취득하려던 게 아니었다고 주장하는 과정에서 이같은 자금조달 구조에 대해 설명한 바 있다.

WFM이 직접 상상인에서 돈을 빌리려면 12% 이상의 금리를 내야 하는데 WFM이 이같은 여력이 없기 때문에 엣온·팬텀이 사이에 꼈을 뿐이라는 것이다. WFM은 상대적으로 낮은 금리에 자금을 조달하고 상상인은 두 자릿수 이자수익을 거두며 엣온·팬텀은 추후 전환청구권 행사를 통해 CB를 주식으로 전환하고 이를 장내매도해 시세차익을 거두면 된다는 의미다.

그러나 이같은 방식이 과연 옳은지에 대한 지적은 여전하다. 결국 이 과정에서 소액주주들의 피해가 생길 수 있다는 점 때문이다.

금융업계의 한 관계자는 “WFM 등의 자금조달 과정에 관여한 3자가 이익을 보는 과정에서 이들 상장사의 소액주주들은 지분가치 희석 등 손실을 감내해야 한다”며 “이같은 자금구조를 악용할 경우 주가를 인위적으로 떨어뜨려 리픽싱(전환가액 하향조정)을 최대한 유도한 후 추후 주가부양을 통해 3자가 최대의 시세차익을 얻도록 할 유인도 생길 수 있다”고 우려했다.