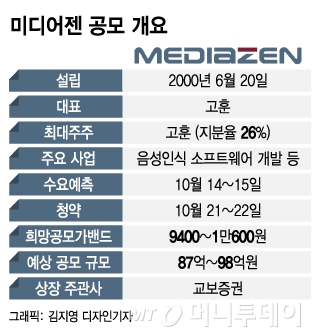

26일 관련업계에 따르면 미디어젠은 다음달 코스닥 이전상장을 위한 공모 절차에 돌입한다. 오는 10월 14~15일 수요예측을 거쳐 21~22일 청약을 받는다. 주관사는 교보증권이다.

미디어젠은 꾸준한 매출 성장과 기술 경쟁력, 미래 가치 등을 기반으로 희망공모가밴드를 9400~1만600원으로 제시했다. 밴드 상단 기준 공모 주식수를 포함한 예상 기업가치(신주인수권 제외)는 약 491억원이다. 미디어젠의 현재 시장가치(코넥스 시가총액) 458억원보다 높다.

또 최대주주인 고훈 대표와 특수관계인의 일부 지분을 제외하고 기타주주의 지분 54.9%(공모 뒤 지분율 기준)가 보호예수를 확약하지 않아 상장 뒤 오버행(대량 대기 매물) 우려가 부각될 수 있다는 점도 고려해야 한다. 공모에 참여하는 기관투자자의 보호예수 여부에 따라 상장 뒤 바로 유통 가능한 지분율은 73.7%까지 올라갈 수 있다.

기술 경쟁력을 토대로 한 고객 다변화, 이를 통한 지속적인 매출 확대는 미디어젠의 강점이다. 주요 고객인 현대모비스의 매출 비중은 최근 가파르게 감소한 반면 LG전자 매출 비중은 눈에 띄게 높아졌다. 혼다, 도요타와 평가 용역을 진행하는 등 거래처 다변화에 적극적으로 나서고 있다.

이 시각 인기 뉴스

실제로 2016년 72.4%에 달하던 현대모비스 매출 비중은 올해 상반기 25.9%로 줄었다. 반면 2016년 11.2%이던 LG전자 매출 비중은 올해 상반기 26.7%로 상승하며 현대모비스를 역전했다. 현대모비스와 LG전자를 제외한 기타 매출 비중 역시 같은 기간 16.2%에서 47.2%로 뛰었다. 미디어젠의 지난해 매출액은 133억원으로 전년대비 19.2% 증가했고, 올해는 160억원으로 늘어날 것으로 추정했다.

업계 관계자는 "미디어젠은 특례상장 기업이라는 점에서 현재 실적 기준 밸류에이션에 큰 의미를 두기보다 기술 경쟁력을 통한 향후 성장 잠재력을 더 눈여겨볼 필요가 있다"며 "공모절차에 들어가기 전까지 주가 흐름을 살펴봐야겠지만, 현재 코넥스에서 형성된 시장가치와 동종업계 주가 수준을 고려하면 시장의 평가가 어떨지 장담하기 어렵다"고 말했다.