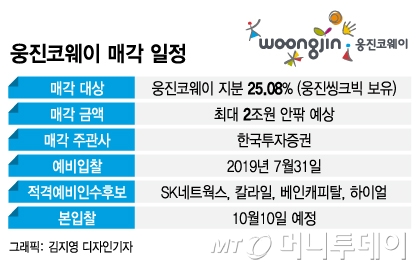

이날 관련 업계에 따르면 웅진코웨이 매각을 위한 본입찰이 오는 10월 10일로 예정된 가운데 SK네트웍스와 중국 가전 회사 하이얼, 그리고 글로벌 PEF(사모펀드)인 칼라일, 베인캐피탈 등 4개 인수 후보의 실사가 한창이다.

그간 웅진코웨이 매각 본입찰 일정이 두 차례 연기되면서 일각에선 매각 절차에 차질이 빚어지는 게 아니냐는 우려가 나오기도 했다. 매각 측인 웅진그룹과 주관사인 한국투자증권은 본입찰 연기에 대해 숏리스트(적격 예비인수후보) 선정 뒤 추석 등 일정을 고려할 때 인수 후보들의 의사결정에 필요한 물리적 시간을 더 제공하기 위한 조치라고 설명했다. 숏리스트에 들어간 FI(재무적투자자) 위주로 본입찰 연기에 대한 요구가 있었던 것으로 추정된다.

현재 웅진코웨이 시장가치가 한 주당 8만2000원안팎에서 형성돼 있는 만큼 경영권 프리미엄 30%를 적용하면 10만원을 넘어선다. 본입찰 결과를 지켜봐야겠지만 일부 후보가 예비입찰 때 제시한 금액은 한 주당 10만원 이상이었다고도 한다. 인수 후보 간 경쟁이 가열될 경우 부담스러운 밸류에이션은 아니라는 평가도 있다.

웅진그룹이 한 주당 10만원 수준의 가격을 받아들일 수 있는지에 대해서도 미심쩍다는 관측이 있었다. 한 주당 10만원 선에서 합의가 될 경우 매각 금액은 약 1조8500억원인데, 이는 웅진그룹이 코웨이를 인수할 때보다 낮은 가격이기 때문이다.

이 시각 인기 뉴스

이에 대해 업계 관계자는 "웅진 측에서도 코웨이 인수에 따른 전략적 실패를 어느 정도 인지하고 있는 만큼 매각에 성공할 수 있다면 일정 부분 금액적 손실은 감내할 수 있을 것"이라며 "한 주당 10만원 수준이면 한국투자증권에서 받은 인수금융을 상환하더라도 추가 비용 등을 고려해도 웅진씽크빅이 약 3000억원의 현금을 손에 쥘 수 있는 만큼 나쁜 구도는 아닐 것"이라고 평가했다.

웅진 측에서도 코웨이 매각이 실패할 경우 주주뿐 아니라 채권단, 임직원 등에게 예상치 못한 피해를 줄 수 있기 때문에 가격 등 문제에 대해 무리한 요구를 하기 쉽지 않을 것이란 분석도 있다.

결국 내달 10일 예정된 본입찰에서 코웨이 매각 성사 여부가 판가름 날 전망이다. 가격 등 조건에서 조율을 통해 매각에 성공할 경우 국내 IB(투자은행) 주관으로 약 6개월 만에 '빅딜'을 완성하는 이례적 M&A(인수합병) 사례로 남을 수 있다. 만약 SK네트웍스가 우선협상대상자로 선정된다면 공정거래위원회의 기업결합 심사 등으로 거래 종결 시점은 다소 지연될 수 있다.

업계 관계자는 "코웨이 매각은 웅진그룹뿐 아니라 인수금융 제공자이자 주관사인 한국투자증권에도 매우 중요한 사안"이라며 "인수 후보들이 코웨이의 렌탈 가전 시장 지배력과 해외 장 공략 등을 통한 추가적인 성장 여력, 이종 산업과 시너지 여부 등에 어느 정도 점수를 주느냐가 관건이 될 것"이라고 말했다.