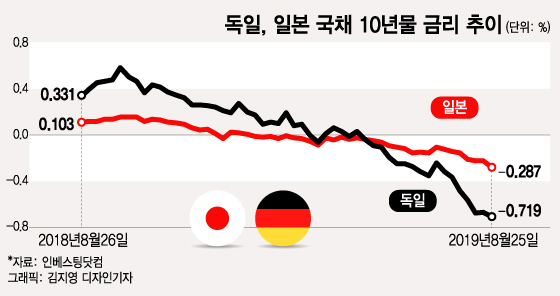

28일 기준 독일 국채 10년물 금리는 -0.71%이며 관련 상품은 원금 100% 손실이 거의 확실시 된다. 이번 DLS 사태의 근본 원인은 독일 국채 10년물 금리가 -0.2% 이하로 내려갈 가능성을 극히 낮게 판단하고 해당 상품을 설계한 금융회사에 있다.

◇이자소득 대신 자본이득을 노리는 국채 투자자

독일 국채 금리는 왜 마이너스인데도 계속 하락하는 걸까. 독일 국채 10년물 금리는 지난 28일 -0.71%를 기록했고, 최장기물인 국채 30년물도 사상 최초로 마이너스 금리 구간에 진입한 상태다. 독일은 지난 21일 진행된 국채 30년물 신규발행 입찰에서 사상 최초로 30년물을 이표(coupon)없이 제로(zero)쿠폰으로 발행했다.

상식적으로는 이해가 되지 않는다. 아무런 이자 없이 30년 뒤에 받을 수 있는 100유로를 왜 지금 103유로를 주고 사는 것일까.

이유는 두 가지다. 우선 글로벌 대형 금융기관들은 자산의 일정 부분을 반드시 안전 자산으로 보유해야 한다. 글로벌 시장에서 독일 국채는 가장 안전한 자산 중 하나이기 때문에 독일 국채를 보유하려는 수요가 존재한다.

이 시각 인기 뉴스

더 중요한 이유는 자본이득(capital gain)이다. 채권 투자자가 채권 보유로 얻는 수익은 이자소득과 자본이득이 있다. 이자가 없더라도(제로쿠폰) 국채 투자자는 국채 금리가 하락하면 자본이득(capital gain)을 챙길 수 있다.

금리가 마이너스로 떨어질 수 없다는 상식은 이미 깨진 지 오래다. 현재 금리가 마이너스이지만, 금리가 더 낮아지면 국채 투자자는 가격이 오른 국채를 매도하고 자본이득을 취할 수 있다.

◇미중 무역분쟁, 독일 경기침체로 금리 인하 기대

대부분의 시장참여자들은 국채금리가 더 하락할 것으로 예상하고 있다. 미중 무역분쟁 장기화와 독일 등 유로존 주요국 경기 침체 우려로 인해 오는 9월 유럽중앙은행이 금리 인하와 양적완화를 포함한 부양책을 발표할 가능성이 높게 점쳐지고 있다. 이 때문에 독일 뿐 아니라 프랑스, 네덜란드, 벨기에 등 유로존 주요국 국채 10년물 금리도 마이너스 금리를 기록하는 중이다.

뿐만 아니다. 보리스 존슨 영국 신임 총리는 오는 10월 브렉시트를 강행하려 하고 있다. 브렉시트만 실행할 수 있다면 노딜(No Deal) 브렉시트도 불사할 태세다. 역시 시장 불확실성을 증가시키는 요인이다.

결국 경기 침체에 대한 우려와 확장적인 통화정책에 대한 기대가 금리 하락을 부추기고 있다. 실제로 8월 독일 국채 30년물 금리는 약 30bp 하락했으며 이는 2016년 이후 한 달 기준 가장 큰 하락폭이다. 28일 기준 독일 국채 30년물 금리는 -0.26%로 떨어졌다.

독일 국채금리는 앞으로 계속 떨어질까? 금융시장에 아주 유명한 용어가 하나 있다. 위도우메이커(widowmaker)로 글자 그대로 해석하면 자신의 아내를 과부로 만들 수 있는(=자신이 목숨을 잃을 수 있는) 아주 위험한 행위를 뜻하는 용어다. 금융시장에서 일본 국채 금리 상승에 베팅했다가 큰 손실을 본 투자자를 일컫었을 때 사용됐다.

일본 국채 10년물 금리는 1990년만 해도 8%에 달했으나 이후 하락세를 지속하며 1998년 2%를 밑돌았다. 당시 일본 정부는 막대한 재정적자 상태였기 때문에 많은 헤지펀드들이 일본 국채 금리가 상승할 것을 점치며 일본 국채 숏(매도) 포지션을 취했다.

결과는 어땠을까. 일본 국채금리는 지금까지 하락세가 지속되고 있다. 29일 일본 국채 10년물 금리는 -0.28%로 사상 최저치를 경신했다. 이전에는 일본 국채 금리가 저금리의 대명사였으나 최근에는 독일 국채 금리가 일본 국채 금리보다 더 낮아졌다.

결국 독일 국채 금리가 하락하지 않는 쪽에 베팅한 독일 국채 금리 연계 DLS는 일본 국채 금리 상승에 베팅한 헤지펀드의 투자만큼 위험한 투자로 판명났다.