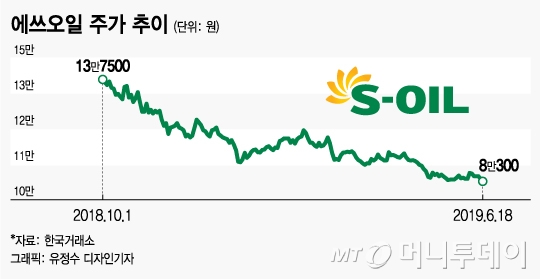

18일 한국거래소에 따르면 S-Oil (70,400원 ▲100 +0.14%) 주가는 전날보다 1.71% 내린 8만300원에 거래를 마쳤다. 지난 4월말(9만2200원) 대비 12.9% 빠졌다. 같은 기간 코스피 지수가 4.7% 하락한 것을 감안하면 시장 평균의 2배 이상 떨어진 셈이다.

전문가들은 에쓰오일 주가 약세 배경으로 실적 부진과 배당금 감소, 원/달러 환율 상승 등을 꼽고 있다. 정유업황이 전반적으로 부진한데다 특히 에쓰오일의 실적 부진이 주가를 누르고 있다는 분석이다.

S-Oil은 사우디아라비아 아람코로부터 원유(경질원유 50:중질유 50) 99%를 구입하는데, 이 때 '두바이 기준 가격+OSP'를 지급한다. 최근 이란 원유수출 봉쇄로 하반기 사우디아라비아 원유에 대한 프리미엄이 높아져 올 하반기 예상 OSP는 상반기보다 2000억원 안팎 늘어난다는 것이 증권가 해석이다.

목표주가 하향 조정도 잇따르고 있다. 황 연구원은 "S-Oil의 올해 영업이익이 10% 이상 감소할 것으로 보여 목표주가를 종전 11만5000원에서 10만원으로 낮췄다"며 "지난해에 이어 올해도 배당금이 줄어들 가능성이 높은데다 최근 원/달러 환율 상승에 따른 외환손실(순외화부채 30억달러) 영향으로 중간배당도 기대하기 어렵다"고 봤다.

이 시각 인기 뉴스

박연주 미래에셋대우 연구원도 "정제마진 약세, 화학설비 정기보수 등으로 올 2분기 S-Oil 실적은 컨센서스를 하회할 것으로 예상된다"며 "기본 이익 체력이 약해진 점을 반영해 목표주가를 8% 낮춘 11만원으로 조정했다"고 말했다.