금융당국이 치매보험 과열경쟁에 사실상 제동을 걸자 이번에는 유사암 보험 돌풍이 불었다. 갑상선암 등 유사암은 일반암에 비해 지급보험금이 10분의 1 수준이었지만 최근엔 일반암보다 보장금액이 더 많은 상품까지 나왔다. 암보험 뿐 아니라 골절보험, 치아보험, 치매보험 보장금액이 '업계상식'을 뛰어넘는 수준까지 상향되자 이를 '과당경쟁'으로 볼지, '소비자 선택권 확대'로 볼지 해석도 분분하다.

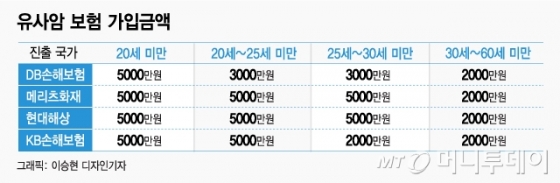

유사암이란 발병률이 높은 갑상선암·기타피부암·경계성종양·제자리암 등으로 예후가 좋아 그간 보장금액이 작은 '소액암'으로 분류돼왔다. 유사암 상품이 등장한 이래 지난 10여년 동안 유사암 보험금은 일반암 대비 10~20%에 불과했다. 하지만 최근 7개 보험사가 유사암 보험금을 2000만원~5000만원으로 종전 대비 5배~10배 상향해 '20%룰'이 깨진 것이다. 일부는 유사암 보험금을 일반암보다 1.5배~2배 더 주는 상품을 판매했다가 논란이 일자 현재는 판매를 중단한 상태다.

◇과당경쟁이냐, 소비자 선택권 확대냐= 최근 보험시장에서는 전통적인 '보험상식'을 깨고 파격적인 보장을 내세운 상품이 속속 등장했다. 메리츠화재는 치아보험을 팔면서 감액기간과 감액지급률을 바꿔 인기를 끌었다. 원래는 치아보험에 가입한 지 2년이 안되면 지급보험금이 50%에 불과했다. 보험가입 후 곧바로 보험금을 100% 지급하면 역선택 우려가 있어서다. 그런데 메리츠화재는 감액 기간을 1년으로, 감액률을 70%까지 늘리는 특판을 실시했다. 업계 1위사인 삼성화재는 지난 3월 치아보험을 판매하는 설계사에게 특별수당을 초회보험료의 650%까지 지급해 금감원 경고를 받기로 했다.

이 시각 인기 뉴스

지난해 말부터는 현대해상을 시작으로 가벼운 치매에도 2000만원을 주는 치매보험이 등장했다. 기존 대비 많게는 6배 많은 금액이다. 업계 관계자는 "사망시까지 매달 수백만원의 간병비가 지급되는 상품도 있어 설계사들이 연금 대신 치매보험에 가입하라 권유한다"고 말했다. 이와 관련, 한 금융당국 관계자는 "장기보험 판매경험이 부족한 손보사가 최근 경쟁을 촉발하고 있어 향후 건전성 문제를 고민하지 않을 수 없다"고 우려했다. 업계에서도 "GA의 무리한 요구를 받아 상품 개발 하는 일부 보험사 때문에 시장이 혼탁해 지고 있다"고 지적했다.

금감원은 그러나 유사암 보험에 대해서는 치매보험과 달리 감리를 하지 않고 중복가입도 제한하지 않기로 했다. 금감원 관계자는 "유사암 보장강화는 소비자 선택권이 높아졌다는 뜻"이라며 "손해율이 우려되면 보험사가 스스로 판매를 자제하면 되지, 자율권이 보장된 상품개발에 당국이 개입할 이유가 없다"고 말했다.