/자료=한국은행

/자료=한국은행한국은행은 28일 발표한 '금융안정상황'에서 최근 부동산 임대가구의 재무건전성을 측정했다. 2018년 가계금융·복지조사에 따르면 임대보증금 부채, 임대소득이 있는 임대부동산(주택, 상가, 오피스 등) 보유 가구는 328만가구였다. 전체 1969만가구의 16.7%에 해당한다.

임대유형별로는 주택과 상가, 오피스 등 비주택을 동시임대하는 가구가 2억5000만원, 비주택 임대가구가 2억4000만원, 1주택 임대가구가 1억6000만원, 다주택 임대가구가 1억3000만원 수준으로 나타났다.

/자료=한국은행

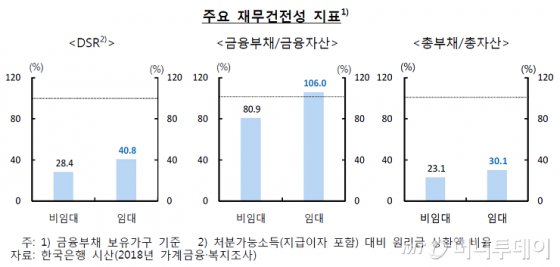

/자료=한국은행실물자산까지 합친 임대가구 총자산 대비 총부채 비율은 30.1%였다. 한은은 이에 절대적으로는 낮은 수준이지만 비임대가구(23.1%)에 비해서는 소폭 높다고 평가했다.

이 시각 인기 뉴스

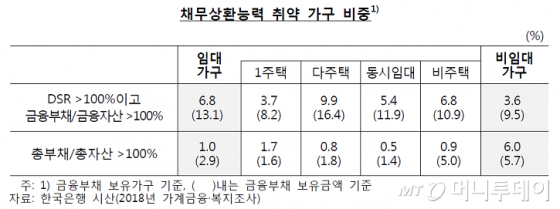

지난해 기준 DSR이 100%를 넘거나, 금융자산 대비 금융부채 비율이 100%를 넘는 임대가구 비중은 금융부채 보유 임대가구의 6.8%로 나타났다. 유형별로는 다주택(9.9%), 비주택(6.8%) 임대가구가 평균 이상이었다.

총자산 대비 총부채 비율이 100%를 넘는 가구는 1.0%였다. 이는 1주택 임대가구가 1.7%로 평균에 비해 높았다.

한은은 "임대가구는 실물자산을 포함한 총자산 측면에서의 채무대응능력은 비교적 양호한 편이나 비임대가구에 비해 단기, 일시상환 대출이 많아 부채구조가 취약하고 원리금 상환부담과 금융자산 대비 금융부채 비율도 높아 유동성 측면에서의 부채상환능력이 떨어지는 것으로 분석된다"고 설명했다.

이어 "임대부동산 유형별로는 다주택과 비주택 임대가구가 더 취약했다"며 "향후 부동산 시장과 임대가구의 재무 상황 변화를 면밀히 점검할 필요가 있으며 금육기관도 차주의 부채상환능력과 담보가치 평가를 엄격히 하는 등 리스크 관리 강화 노력을 기울일 필요가 있다"고 강조했다.