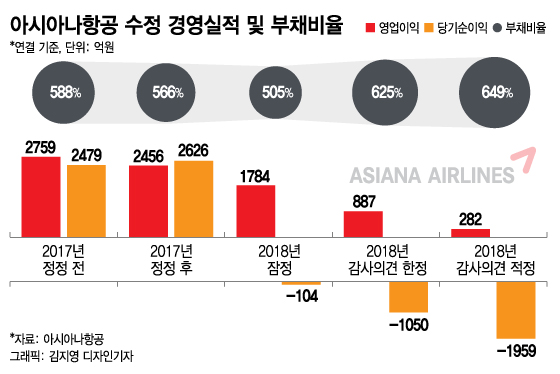

26일 항공업계에 따르면 아시아나항공은 이날 ‘적정’ 의견을 받은 2018년 연결 재무제표를 공시했다. 당기순손실은 1959억원으로 한정 당시(1050억원 손실)보다 900억원 가량 늘었다. 영업이익도 282억원으로 88.5% 감소했다. 한정 의견 당시(887억원)의 4분의 1 수준이다. 당기순손실은 1959억원으로 적자 폭이 2배 가까이 늘었다. 부채비율 역시 24%포인트(p) 높아진 649%로 확정됐다.

외부감사인인 삼일회계법인은 "환율, 유가 등 대외 변수로 아시아나항공 재무상태나 경영성과가 큰 폭으로 변동될 가능성이 있다"고 지적했다. 이에 대해 아시아나항공은 "충당금 추가 설정에 따라 일시적으로는 비용이 증가됐다"면서도 "중장기적으로 손익이 개선되는 효과가 나타나 회계 부담과 재무 변동성이 줄어들 것"이라고 밝혔다.

신규 자본 확충도 필요하다. 아시아나항공이 1년 안에 갚아야 할 자금만 1조원을 훌쩍 넘는다. 이런데도 보유 현금(현금성 자산 포함)은 지난해 말 기준 4042억원에 불과하다. 영업활동에 필요한 현금이 부족할 가능성이 있다.

특히 신용평가사들이 아시아나항공의 신용등급을 낮추면 파장은 더 커진다. 한국신용평가 등은 아시아나항공 신용등급(BBB-)을 투기등급(BB+)으로 떨어뜨릴 수 있다고 경고했다.

이 시각 인기 뉴스

유동성 위기를 타개할 카드로 자산 매각과 함께 금호고속 기업공개(IPO), 아시아나항공 유상증자 등이 거론된다. 금호고속 IPO가 성사되면 그룹의 자금 확보로 아시아나항공에 대한 지원이 가능하다는 점에서 가장 유력한 카드로 꼽힌다. 그러나 아시아나항공 유상증자는 주가가 액면가 5000원을 밑도는 상황에서 사실상 어렵다는 평가가 지배적이다.

방민진 유진투자증권 연구원은 "빚이 있더라도 돈을 벌면 문제가 되지 않기 때문에 당장 영업실적 개선이 필요하다"면서 "특히 재무구조 불확실성에 대한 시장 신뢰를 되찾아야 자금조달도 가능할 것"이라고 말했다.