자료사진/사진=뉴스1

자료사진/사진=뉴스1보건복지부는 이런 내용을 담은 '기초연금법 시행령 일부 개정안'이 다음달 1일 시행된다고 25일 밝혔다.

이를 위해 소득인정액이 저소득자 선정기준액(5만원)에 근접하면 10원 단위로 최대 4만6250원의 기초연금액을 감액한다. 이를 넘어서면 다른 일반 기초연금 수급자와 마찬가지로 월 25만3750원의 기초연금만 받는다.

예컨대 재산과 금융소득, 사치품이 없고 오로지 근로소득만 있다면 월 소득액이 101만1440원 이하인 A씨의 경우 저소득자 선정기준액을 충족한다. A씨는 근로소득에서 기본공제 94만원을 뺀 금액(7만1430원)의 70%인 5만원(원 단위 절사)이 소득인정액이 되기 때문이다. 결국 A씨는 저소득 기초연금 30만원을 전액을 받아 131만1440원의 총소득을 버는 셈이다.

이 시각 인기 뉴스

반면 월 근로소득이 101만1450원인 B씨 경우엔 소득인정액이 5만원을 넘어서(5만15원) 일반기초연금 25만3750원만 받을 수 있다. 이렇게 되면 총 소득은 126만5200원이다. 근로소득 10원 차이로 저소득 기초연금을 받지 못한 B씨의 총소득이 A씨보다 적어지는 현상이 나타나는 것이다.

이에 정부는 이러한 소득역전을 막기 위해 하위 20~70%의 총소득보다 하위 20%가 최소 10원을 덜 받는 구조로 소득역전 방지 대책을 설계했다. 즉 저소득 기초연금 수급자의 총소득 최저치가 일반 기초연금 수급자의 최대치인 126만5200원보다 낮아지도록 저소득 기초연금 30만원에서 4만6250원을 감액한 25만3750원만 지급하는 것이다. 이를 감안하면 A씨의 실제 총소득은 126만5190원이 돼 일반 수급자인 B씨보다 낮아진다.

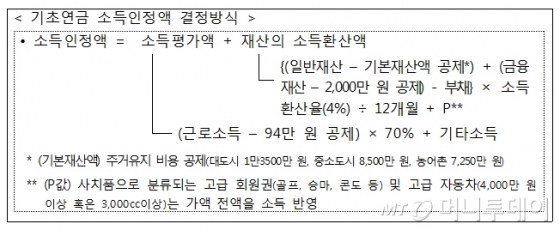

근로소득 외 재산 등이 있을 경우 계산식은 좀더 복잡해 진다. 소득평가액에 재산의 소득환산액이 5만원을 넘으면 안된다. 재산의 소득환산액은 일반재산에서 주거유지 비용(대도시 1억3500만원, 중소도시 8500만원, 농어촌 7250만원)을 공제한 뒤 2000만원을 공제한 금융소득에서 부채를 뺀 금액을 더해 구한다. 이 경우도 소득환산액 5만원을 기준으로 동일하게 소득역전 방지를 위해 10~4만6250원이 10원 단위로 감액된다.

서일환 복지부 기초연금과장은 "저소득 기초연금 수급자가 일반 수급자보다 총소득이 많아지는 걸 막기 위한 규정을 신설한 것"이라며 "재산이 없다고 가정할 때 월 총소득이 94만원 이하인 경우엔 감액없이 30만원 전액을 받을 수 있다"고 말했다.