-부실사업 정리하니 영업이익 사상 최대

-낮은 배당 기조…"앞으로 좋아질 일만 남았다" 기대감 커

같은 시기 주가 등락이 가장 컸던 업종은 건설주였다. 서브프라임 모기지 여파로 주택시장은 얼어붙었고 해외사업도 줄줄이 막혔다. 파죽지세로 올랐던 주가는 곤두박질쳤다. 건설업 대장주였던 대림산업 (53,400원 ▲100 +0.19%)도 예외가 아니었다. 2007년초 7만원 남짓하던 대림산업 주가는 같은 해 10월 20만원을 넘어서며 건설주 최초로 20만원을 돌파하는 역사를 썼다. 하지만 정확히 1년만에 2만6000원대까지 떨어졌다. 약 10분의 1토막 난 것이다.

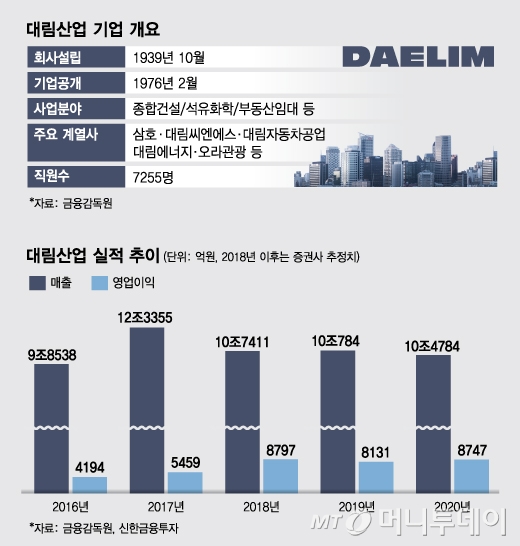

◇국내 1호 건설사…'건설+화학' 하이브리드 기업 재평가=대림산업은 1939년 목재상회인 부림상회로 출발했다. 현대건설(1950년 설립)보다 도 먼저 출발한 국내 1호 건설사로 다양한 타이틀의 주인공이기도 하다. 1966년 국내 건설사 중 최초로 해외사업(베트남 라치기아 항만공사) 수주 낭보를 전했고, 1973년에는 첫 해외 플랜트 수출(사우디 아람코 정유공장 보일러 설치공사)을 따냈다. 1975년에는 남아프리카공화국 정유공장 건설공사를 수주해 ‘아프라카 진출 1호 건설사’로 기록됐다.

실적에서 절대적인 비중을 차지하는 것은 물론 건설과 화학이다. 주택 57.5%, 토목 13.3%, 플랜트 12% 등 건설사업 매출 비중이 82.8%에 달한다. 석유화학과 모터사이클·자동차부품·콘크리트 등을 만드는 제조부문은 15.1%다. 관광·레저·부동산임대(1.5%) 에너지 사업(0.6%) 등 비중은 미미하다.

이 시각 인기 뉴스

하지만 수익성이 낮고 리스크가 큰 해외 부실사업 등을 털고 나니 수익성이 좋아졌다. 증권가는 지난해 대림산업 외형은 줄지만 이익은 역대 최대치를 기록할 것으로 전망하고 있다.

2018년 매출액은 10조7411억원으로 전년(12조3355억원)보다 12.9% 감소하지만 영업이익은 8797억원으로 60% 이상 늘어날 것이라는 분석이 지배적이다. 최근 2~3년간 4000억~5000억원대 수준에 머물렀던 영업이익이 8000억원대로 도약했고 올해도 비슷한 수준을 유지할 것으로 보인다.

시장이 주목하는 것은 플랜트 수주 회복과 석유화학 등 유화 부문 확대 가능성이다. 우선 2015년 38.2%에 달했던 플랜트 매출 비중이 지난해 3분기 12%로 급감했는데 올해는 부활할 기미가 보인다는 해석이 지배적이다. 김치호 한국투자증권 연구원은 "대림산업은 지난해 10월 1조원 넘는 마덴 뉴 암모니아 프로젝트를 따내며 플랜트 수주 신호탄을 쏘아 올렸다"며 "올해도 현대케미칼, 쉐브론필립스 등 총 2조~3조원 규모 플랜트 수주 가능성이 높다"고 말했다.

채상욱 하나금융투자 연구원도 "대림산업은 태국 PPT글로벌케미칼사와 함께 북미 대규모 화학시설 사업을 검토하는 등 화학 중심으로 투자의 축을 옮기고 있다"며 "건설과 화학이 서로 보완하는 하이브리드 기업의 가치가 긍정적으로 재평가될 것으로 보인다"고 진단했다.

◇"좋아질 일만 남았다(?)"…외국인 지분율 45% 의미=대림산업은 스튜어드십 코드(주주권 행사)가 본격화되면서 시장이 주목하는 '핫한' 종목으로 떠올랐다. 오너와 특수관계인 지분이 23%대로 지배력이 약한데다 배당성향이 낮아 국민연금 등이 주주권 행사에 나설 가능성이 크다는 분석이다.

이미 복수 운용사가 ‘짠물배당’에 대해 공격, 대림산업은 2016년 4.4% 였던 배당성향을 2017년 7.9%로 확대한 바 있다. 보통주 주당 배당금 기준으로는 2016년 300원에서 2017년 1000원으로 높아졌다. 2018년에는 순이익 규모가 크게 늘어 배당성향을 전년 수준만 유지해도 주당 배당금은 50% 이상 늘어날 것으로 보인다.

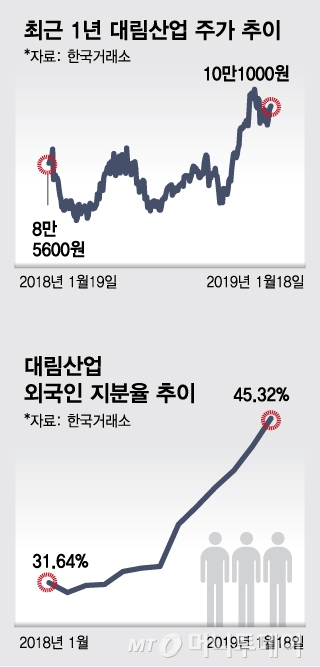

지난해 11월 이후 주가가 급등한 것도 같은 맥락으로 풀이된다. 국내 증시는 지난해 10월 이후 폭락 이후 등락이 반복되는 혼조세지만 대림산업은 20% 이상 주가가 올랐다. 특히 외국인의 러브콜이 이어진다는 점에 주목할 필요가 잇다. 외국인 투자자들은 지난해 11월19일 이후 올 18일까지 42거래일 연속 대림산업 주식을 순매수했다. 지난해 상반기 32%대였던 외국인 지분은 연말 43%까지 높아졌고 올 들어 45%를 넘어섰다. 글로벌 최대 자산운용사인 블랙록도 1월 현재 대림산업 지분 5%(229만2500주)를 보유하고 있다.

박용희 IBK투자증권 연구원은 "외국인들이 대림산업 주식을 매집하는 것은 투자자들의 배당 확대 요구 가능성이 높은 종목이라고 판단했기 때문"이라며 "주주들이 더 적극적으로 나선다면 기업분할이나 비핵심자산 매각 등을 통해 문어발식 사업구조를 슬림화하라는 압박할 수도 있다"고 분석했다.