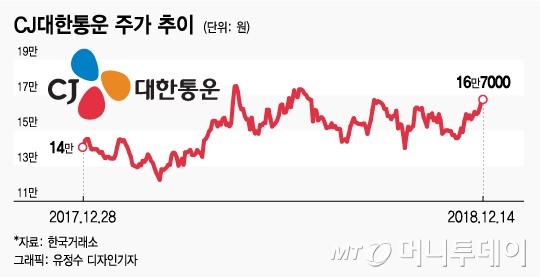

14일 CJ대한통운은 전일대비 500원(0.30%) 상승한 16만7000원에 마감했다. 이날 코스피지수가 1.25% 넘게 하락한 가운데서도 방어주 면모를 보이면서 강보합세를 보였다. CJ대한통운은 지난달 23일부터 주가가 상승세로 돌아서, 이날까지 15% 올랐다.

택배업계는 그동안 온라인 쇼핑 성장 속 택배수요가 증가했음에도 업체 간 치열한 경쟁으로 단가 하락이 지속되는 열악한 환경에 놓여있었다. 그러나 비용부담이 커지면서 2~3위 업체들이 올해 상반기 택배단가를 평균 3% 가량 올렸고, CJ대한통운도 10월을 기점으로 운임 제값받기에 나섰다.

CJ대한통운이 물류허브에 설비 투자를 선제적으로 단행한 것도 긍정적으로 평가받는다. 방민진 유진투자증권 연구원은 "내년부터 최저임금 인상에 따른 비용 상승, 시장 재편 가속화로 택배운임 상승이 본격화될 것"이라며 "허브 및 서브 터미널에 자동화 설비를 선제적으로 투자해 인건비 상승에 대비했던 만큼 본격 운임 상승시 이익 레버리지가 경쟁사 대비 클 수밖에 없다"고 진단했다. 곤지암 허브터미널 가동 효율성까지 높아지면 택배 마진이 전사 수익성을 견인할 것이라는 전망이다.

에프앤가이드에 따르면 CJ대한통운은 4분기 매출액 2조4288억원, 영업이익 694억원을 기록해 전년 동기 대비 각각 26%, 16% 증가할 것으로 예상된다.

이 시각 인기 뉴스

차재헌 DB금융투자 연구원은 "3분기에 이어 4분기에도 사고로 인한 일회성 비용이 발생해 수익성이 다소 아쉽지만, '치킨게임'을 끝낸 택배업계의 판가 인상에 주목할 필요가 있다"고 판단했다.

그는 "압도적인 1위의 판가 인상은 4분기 실적에서 확인할 수 있다"며 "내년부터는 수요와 가격 모두 증가해 사업을 즐길 시간"이라고 설명했다.