정부가 지난달 신용카드 가맹점 수수료 인하방안을 발표하면서 카드 회원들이 받는 부가서비스가 화두로 떠올랐다. 수수료가 낮아지면 신용카드사들은 그만큼 마케팅 비용을 줄여야 하는데 이 비용은 곧 부가서비스를 제공하는 비용이기 때문이다. 카드 회원이 받을 수 있는 할인 및 적립, 무이자혜택이 이전보다 줄 수밖에 없다는 이야기다.

결국 중요한 것은 어떤 혜택들이 어느시점에, 어느정도 줄어들 것인가다. 여신금융연구소는 최근 발표를 통해 이번 카드 수수료 인하로 인해 내년부터 3년간 줄어들 고객 혜택을 약 9000억원 수준으로 추산했다. 다만 이는 다른 제반환경 변화나 비용 절감 등을 따지지 않고 단순 계산한 수치다.

신용카드 혜택에는 기본 부가서비스 외에도 카드사가 주기적으로 제공하는 일회성 혜택들이 있다. 여름맞이 할인, 연휴기간 무이자할부, 연말 적립 이벤트 등 일정시점 마다 카드사들이 내놓은 혜택들이 대표적인 예다.

이같은 일회성 혜택들은 내년부터 곧바로 축소될 가능성이 크다. 일회성 혜택에 드는 비용은 카드 수수료와 무관할 뿐더러 금융당국의 승인 절차도 없어 카드사가 언제든지 자체적으로 조정 가능하기 때문이다. 금융당국 역시 일회성 혜택에 드는 마케팅 비용이 과도한 측면이 있다며 업계 전반적으로 감축할 필요가 있다고 여러번 지적한 바 있다.

이 시각 인기 뉴스

다만 그간 나왔던 일회성 혜택들이 아예 사라진다고 보기는 어렵다. 카드사들은 일회성 혜택에 따른 고객 유인 효과가 크다고 판단하고 있어서다. 줄일 수는 있으나 카드 수수료 인하로 인한 비용 문제를 모두 일회성 혜택 축소로 해결하는 식으로 가지는 않는다는 것이다. 금융당국 역시 일회성 혜택을 완전히 없애라는 방침이 아니라는 점을 강조한다. 금감원 관계자는 "일회성임에도 매월 반복적으로 제공해 과열 경쟁을 부추기는 혜택 제공을 지양하라는 것"이라며 "신규 상품 출시에 따른 프로모션, 연휴 및 계절별 이벤트 등은 전혀 문제 삼지 않는다"고 말했다.

기본 부가서비스는 일반 카드보다는 연회비가 높은 프리미엄 카드부터 줄어들 가능성이 크다. 연회비 만큼 다양하고 많은 혜택을 제공하고 있어 카드사로서는 이익보다는 손실이 발생하는 경우가 많아서다. 한 카드사 관계자는 "예전과 달리 전월실적 기준에 맞춰서 카드를 사용하고 혜택을 최대한 뽑아내는 실속형 고객들이 많아졌다"며 "이런 상품들은 출시 후 2~3년만 지나면 적자로 돌아서는 경우가 많아 수익 측면에서는 사실상 부담"이라고 설명했다. 프리미엄 카드를 잘만 사용하면 연회비 이상의 혜택이 보장된다는 의미다.

그런만큼 각 프리미엄카드의 연회비 및 혜택 뿐만 아니라 전월실적 등 혜택 제공 기준을 꼼꼼히 살펴보고 맞춤형 소비를 하는게 부가서비스 축소에도 최대한 혜택을 가져갈 수 있다.

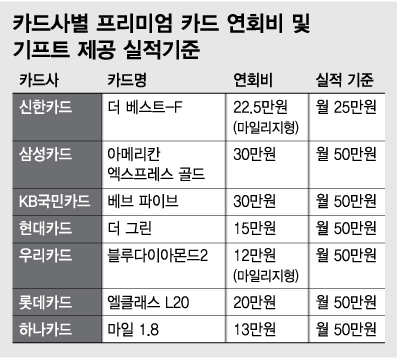

신한카드의 대표 프리미엄 카드로는 '더 베스트-F' 카드가 있다. 이 카드는 사용 첫 번째 해는 연회비 및 20만원 이상, 두 번째 해는 전년도 이용실적이 300만원(월 25만원) 이상이면 백화점 또는 패밀리레스토링 상품권을 제공한다. 연회비는 마일리지형 기준 22만5000원이다.

현대카드가 최근 내놓은 '더 그린' 카드는 연회비 15만원에 연간 600만원 이용시(월 50만원) 추가 혜택이 발생한다. 연회비 20만원인 롯데카드 ‘엘클래스 L20’ 카드는 연간 600만원(월 50만원)을 쓰면 15만원 상당의 기프트를 제공한다.

KB국민카드의 '베브 파이브' 카드는 전월 이용실적이 50만원 이상이면 이용금액당 대한항공 마일리지 적립이 가능하다. 연회비는 30만원이다.

삼성카드 '아메리칸 엑스프레스 골드' 카드, 우리카드의 '블루다이아몬드2' 카드, 하나카드의 '마일 1.8' 카드도 전월 이용액 50만원 이상이 혜택 기준이다. 연회비는 아메리칸 엑스프레스 골드가 30만원, 블루다이아몬드2가 12만원(마일리지형 기준), 마일 1.8카드가 13만원이다.