김병연 NH투자증권 투자전략팀장은 "증시가 반등할 경우 낙폭과대주를 사는 것이 진리"라며 "최근 시장에서 낙폭과대 업종은 화장품이며, 화장품 업종에 대한 갑론을박이 여전하지만 시장 반등시 주도적인 회복이 기대된다"고 말했다.

LVMH 실적 부진 전망에 시세이도, 에스티로더, 로레알은 모두 주가가 하락했다. 또 로드숍 브랜드인 스킨푸드의 기업회생 절차 신청에 토니모리 (8,600원 ▲980 +12.86%), 에이블씨엔씨 (7,130원 ▲390 +5.79%) 등 원브랜드 로드숍 기업 주가도 동반 타격을 받았다.

하지만 우려와 달리 3분기 실적 시즌 국내 화장품 기업 실적은 아모레퍼시픽 (169,500원 ▲13,600 +8.72%)과 일부 브랜드숍 기업을 제외하고 대부분 탄탄할 전망이다.

이 시각 인기 뉴스

양지혜 메리츠종금증권 연구원은 "아모레퍼시픽과 브랜드숍 업체를 제외한 주요 화장품 업체의 3분기 실적은 양호할 것"이라며 "독창적이고 창의적인 아이템 중심의 K뷰티 경쟁력은 여전히 유효하며 향후 소비 트렌드 변화에 따른 종목 선별이 중요하겠다"고 판단했다.

미중 무역전쟁으로 인한 중국 경제상황 악화라는 거시적 이슈 외에도 화장품 업계는 내부적으로 트렌드 격변을 경험하는 중이다. 최근 화장품 시장에는 '패스트 뷰티'라는 트렌드가 나타나면서 소비자들이 개성과 재미를 추구하고 SNS(사회관계망서비스)를 통한 경험을 중시하는 경향이 강해졌다. 이에 따라 화장품 업체들도 인지도 높은 브랜드만으로 승부할 수 없는 환경이 도래했으며 다양한 업체들이 경쟁력을 과시하는 군웅할거 시대가 도래했다.

전영현 SK증권 연구원은 "2019년 화장품 산업의 키워드는 SNS, 경험, 유행, 멀티숍(다양한 브랜드가 입점한 매장)으로 요약된다"며 "SNS를 통한 마케팅과 판매가 점차 확대되고 멀티샵의 고성장이 예상된다"고 말했다.

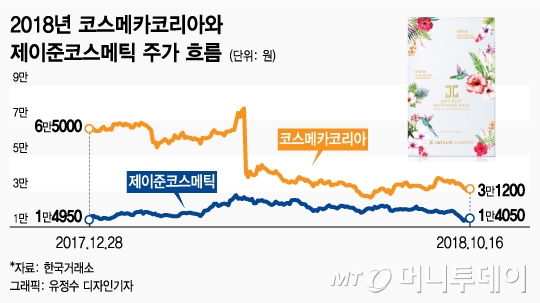

이런 환경은 국내 ODM(제조자 개발생산) 업체에게 절대적으로 유리한 환경이 될 전망이다. 완제품을 생산해 납품하는 ODM 기업은 브랜드 및 채널 변화에 상대적으로 안정적인 실적을 낼 수 있어서다. 이런 분위기 속에서 한국콜마 (50,200원 ▲900 +1.83%)와 코스메카코리아 (35,650원 ▲950 +2.74%) 등이 주목받는 분위기다.

전 연구원은 "최근 화장품 업종 주가 하락은 중국 경기불안 영향이 컸던 것으로 보인다"며 "하지만 중국 경기지표 부진 영향은 이제 제한적일 것이며 하반기로 갈수록 업황과 투심이 모두 회복될 것"이라고 예상했다.