/자료=Thomson Reuters Datastream, 글로벌모니터

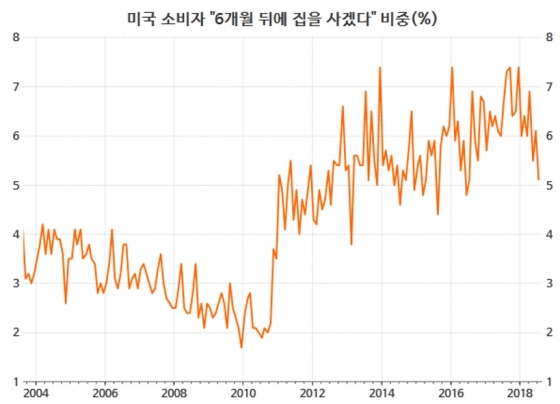

/자료=Thomson Reuters Datastream, 글로벌모니터이렇게 자신감이 강하면 사람들이 외식을 많이 하고 여행도 다니고 자동차나 가전제품을 바꾸고 할 텐데, 주택구입에 관해서는 심리가 싸늘하게 식어가고 있습니다. 지난 7월 조사에서는 5%를 겨우 넘는 응답자만이 "6개월 안에 집을 살 계획"이라고 말했습니다. 작년말에는 응답비중이 7.4%에 달하기도 했는데 올 들어서 빠른 속도로 줄어들고 있습니다.

/자료=Thomson Reuters Datastream, 글로벌모니터

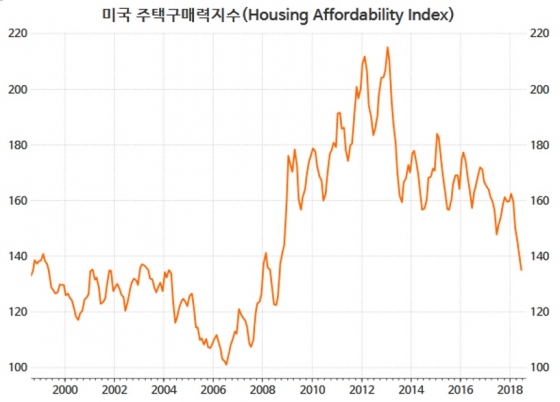

/자료=Thomson Reuters Datastream, 글로벌모니터이 지수는 크게 주택가격, 개인소득, 주택대출금리를 갖고 만들어집니다. 금융위기 이후 집값이 폭락하고 금리도 뚝 떨어지자 이 지수가 솟구쳐 올라갔습니다. 하지만 이후 집값이 꾸준히 올랐고, 최근에는 금리도 많이 상승했습니다. 일자리가 늘고 소득도 증가하긴 했지만 아무래도 집 사기는 버거워졌습니다.

즉, 최근의 미국 주택거래 부진의 가장 큰 배경은 집값과 금리의 상승을 꼽을 수가 있습니다. 집값의 오름세에 관해서는 앞서 설명을 드린 바가 있죠. 이번에는 금리의 영향을 한 번 보겠습니다.

/자료=Thomson Reuters Datastream, 글로벌모니터

/자료=Thomson Reuters Datastream, 글로벌모니터이 시각 인기 뉴스

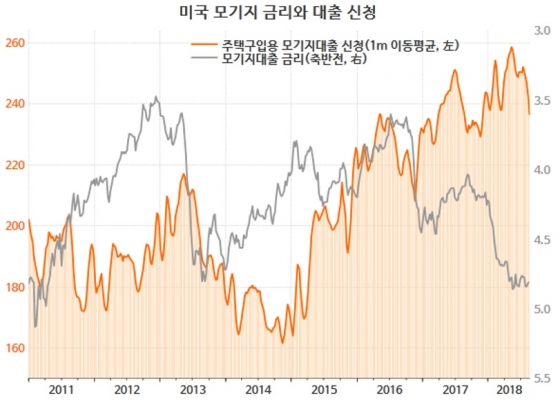

3%대 중간까지 떨어졌던 미국 모기지대출 금리는 최근 4%대 후반으로까지 상승해 있습니다. 모기지대출 신청이, 아직 추세적으로는 증가하는 모습이라 할 수 있겠지만, 최근 들어서 크게 꺾여 내려오는 모습이 뚜렷합니다.

집값이 크게 올랐는데 금리도 많이 상승했으니 더 많은 원금을 빌려서 더 많은 이자를 매달 상환해야 합니다. 일자리가 꾸준히 많이 증가하고는 있지만, 임금 오름세는 정체되어 있기에 집을 사겠다고 선뜻 나서기가 어려운 환경입니다.

그렇다면 미국 주택시장이 이제 다시 위험해지고 있는 걸까요? 그렇지는 않아 보입니다. 다음 편에서 계속 다뤄보겠습니다.