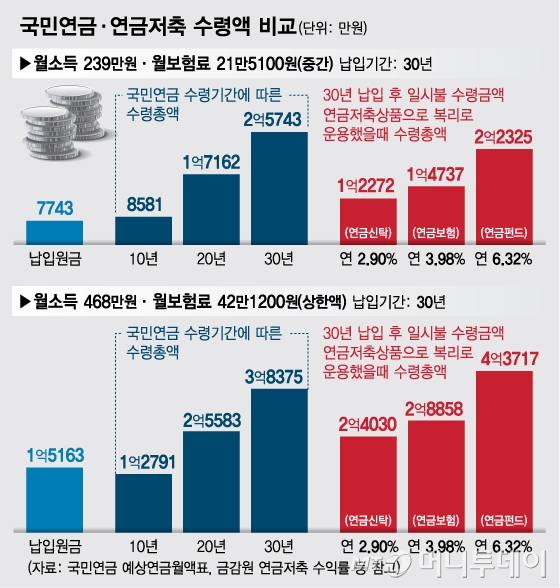

국민연금은 국민연금월액표가 현재가치로 계산한 것으로 실제 국민연금을 받을 때는 물가상승 등을 감안한 미래가치로 지급돼 총수령액이 더 늘어나며 개인연금신탁(연 2.9%)이나 보험(연 3.98%)보다 유리하다고 설명했다.

국민연금은 또 금융감독원이 발표한 2001년 이후 판매한 개인연금펀드 평균수익률(연 6.2%)과 관련, 다소 높은 수익률이 반영됐다며 올해 판매 개시된 국내 채권형 연금펀드의 수익률의 예를 들며 연평균 수익률이 최대 3%대 중반이라고 언급했다.

수익률이 높은 주식형 펀드를 제외하고 채권형 펀드 수익률만 언급하는 것은 국민연금에 유리하게 현실을 왜곡하는 것이다. 실제로 2001년에 설정된 주식형 및 혼합형 펀드 중 6개 펀드는 약 17년간 누적 수익률이 200~300%대에 달한다. 장기적으로 주식시장이 상승할 것으로 기대한다면 물가상승률보다 더 높은 수익을 누리게 된다는 뜻이다. 이들 펀드 중 5개는 설정액 상위 16위 안에 든다.

아울러 연금저축신탁이나 연금저축보험의 경우 금리연동형 상품이라고 하더라도 어느 정도 수익률을 확정할 수 있다. 또 처음 계약시 약정한 보험료 이상은 받아가지 않는다. 하지만 국민연금의 경우 인구감소 및 국민연금 운용수익률에 따라 보험료 및 수령나이, 수령금액이 정책에 따라 변동될 가능성이 크다. 현재도 국민연금을 그대로 받으려면 보험료를 올려야 한다고 주장한다.

이 시각 인기 뉴스

한 업계 관계자는 "국민연금과 개인연금의 성격이 달라 정확하게 비교할 수는 없지만 국민연금은 납입금이나 수령금이 정책에 따라 변해 가입자 입장에서 리스크가 크다는 건 부정할 수 없는 사실"이라고 말했다.

다만 국민연금이나 개인연금 중 하나를 선택할 수 있는 대체적 관계가 아니어서 단순 수익률만으로 개인연금이 낫다고 판단하기는 힘들고, 국민들의 안정적인 노후를 위해 두 연금이 서로 보완적 관계에 있다는 점을 유의할 필요가 있다는 지적도 있다.