여신금융협회는 지난 13일 이같은 내용을 담은 규제 개선 건의사항을 금융당국에 제출했다. 금융당국이 금융산업 경쟁력 강화 방안을 마련하기 위해 업권별로 의견 취합을 요청한데 따른 것이다. 금융당국은 업계 건의사항을 바탕으로 관련 부처와 협의를 거쳐 전반적인 규제 완화 방안을 확정할 계획이다.

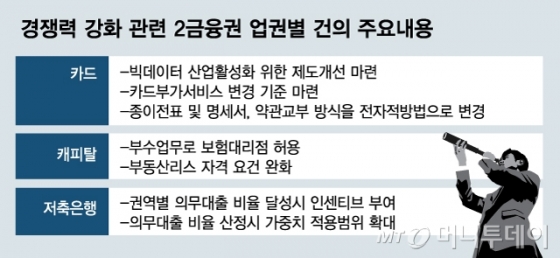

법령을 개정해 카드사에 가능한 부수업무를 넓혀 달라는 의견도 내놨다. 현행 여신전문금융업법상 카드사들은 네거티브 규제 방식에 따라 금융이용자 보호에 어긋나거나 중소기업 적합업종에 포함되는 등 예외적 경우가 아니면 부수업무를 할 수 있다. 하지만 부수업무의 정의를 ‘여신전문금융업에 부수하는 업무’라고 명시해 실질적으로 진출 가능한 영역은 한정돼 있다는게 업계의 입장이다.

캐피탈업계는 보험대리점 업무를 허용해 달라고 건의했다. 캐피탈업계 고유업무인 자동차금융과 관련성이 높은 자동차보험을 판매해 수익성을 확보할 수 있도록 해달라는 주장이다. 업계 한 관계자는 “은행 등 타 금융업권이 자동차금융시장에 진입하면서 캐피탈사가 본업인 자동차금융 부문에서 경쟁력이 크게 약화됐다”며 “소비자들도 자동차를 구입하면서 자동차보험까지 한번에 가입할 수 있다면 편의성이 높아질 것”이라고 말했다.

저축은행업계도 최근 중앙회를 통해 건의사항을 금융당국에 전달했다. 저축은행들은 지역 권역별 의무대출 비중과 관련해 인센티브 도입 등을 건의했다. 현행법상 서울권 및 경기·인천권 저축은행들은 전체 대출의 50%, 나머지 권역은 40% 이상을 해당 지역 내에서 확보해야 한다.

이 시각 인기 뉴스

저축은행 관계자는 “비대면거래 활성화로 대출이 이뤄지는 지역을 통제하기 어려워졌다”며 “지역 의무대출 기준을 넘어서면 특정 규제를 완화해주는 식으로 유인책을 줄 필요가 있다”고 말했다.