증권가에서는 저조한 흐름을 보이고 있는 한국 조선업체 주가에 장기 모멘텀으로 작용할 호재라고 기대했다.

이로써 일본에서는 미쯔비시중공업, 카와사키중공업에 이어 3번째로 글로벌 조선사업 이탈업체가 나왔다. 앞서 미쯔비시중공업은 조선 사업을 분할해 상선보다는 해양 단순구조물 제작 등에 집중하기로 했고, 카와사키중공업은 중국 업체와 현지 합작법인을 세워 상선사업을 이전했다.

증권가에선 일본의 조선사업 철수에 따른 반사이익 대부분이 한국 업체에 집중될 것으로 보고 있다. 최근 가파른 인건비 상승 탓에 중국 업체들이 가장 큰 장점이던 가격 경쟁력을 상실하면서 기술력을 지닌 한국 업체의 매력도가 부각되고 있다는 판단에서다.

최진명 케이프투자증권 연구원은 "중국의 인건비가 가파른 속도로 인상되면서 가격을 앞세운 경쟁이 갈수록 무력화되고 있다"며 "최근 탱커선, 컨테이너선 부문에서 중국과 한국 조선업체 간 가격 차이가 10% 이하로 줄어 한국 업체의 시장점유율이 급격히 늘고 있다"고 말했다.

이 시각 인기 뉴스

글로벌 선박 발주 환경이 벌크선, 탱크선 위주에서 LNG선과 컨테이너선 등 고난도 기술을 요하는 고부가가치 선박으로 이동하는 추세란 점 역시 한국 조선업 수혜 전망에 힘을 보태는 요인이다. 중국은 벌크선과 탱커선에서, 한국은 LNG선과 컨테이너에서 강점을 갖고 있다.

한편, 일본의 사업 철수로 국내 조선업체 중 가장 큰 수혜가 예상되는 업체로는 현대중공업 (129,700원 ▼1,800 -1.37%)이 꼽혔다. 일본과 중국이 공통적으로 강점을 지닌 벌크선과 탱커선에서 특히 호재가 기대되는데 LNG선 쏠림현상이 뚜렷한 대우조선해양과 달리, 현대중공업은 다양한 선종에서 기술력과 노하우를 보유했기 때문이다.

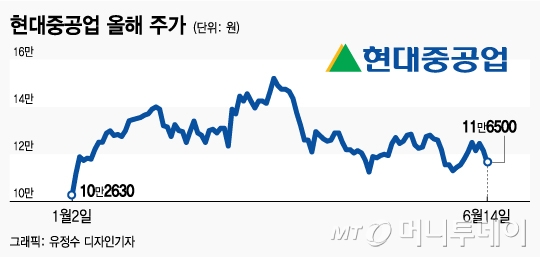

14일 현대중공업은 전일 대비 5000원(4.12%) 하락한 11만6500원으로 거래를 마감했다.