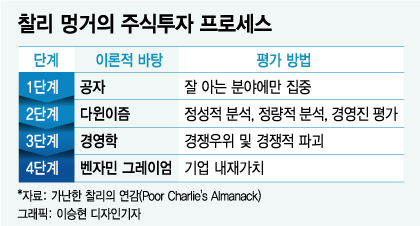

멍거는 투자에 있어 ‘능력 범위’(circle of competence)를 강조하는데 자주 공자의 말을 인용한다. 즉 자신이 잘 아는 분야와 잘 모르는 분야가 무엇인지를 알고 잘 아는 분야에만 집중해야 한다는 말이다.

◇1단계: 잘 아는 분야에만 집중

“우리는 투자를 위한 세 개의 바구니를 가지고 있는데, 예스(Yes), 노(No)와 너무 어려워 이해할 수 없는 경우(too tough to understand)를 위한 바구니다.”

멍거에게는 대다수 투자자들이 선호하는 제약과 IT업종은 너무 어려워 이해할 수 없는 경우를 위한 바구니로 직행한다. 금융회사가 적극 홍보하는 투자나 기업공개상장(IPO)은 노(No) 바구니로 간다.

1단계 평가 과정을 통과한 기업만 멍거의 멘탈 모델에 의해 다시 걸러진다. 이 과정은 적자생존의 다윈이즘에 바탕한 평가 과정이다.

2단계 평가 과정에서 멍거가 고려하는 요인은 현재 및 미래의 규제 환경, 노동환경, 공급자, 소비자 관계, 기술 변화로 인한 잠재적 영향, 경쟁력과 취약점, 가격결정력, 확장성, 환경이슈와 숨겨진 위험 등 끝이 없다.

현금흐름과 재고, 운전자본, 고정자산 및 과대평가 되기 쉬운 영업권 등 무형자산도 멍거는 자신의 방식대로 다시 계산한다. 가장 중요한 평가대상은 기업 경영진이다. 멍거는 △능력이 있는가 △신뢰할 수 있는가 △주인의식을 가지고 있는가를 바탕으로 경영진을 평가한다.

이 시각 인기 뉴스

◇3단계: 경쟁우위와 경쟁적 파괴

멍거의 투자 능력이 가장 드러나는 과정은 바로 3단계 평가과정이다. 멍거는 제품, 시장, 브랜드, 직원, 유통채널, 사회적 추세 등 모든 분야에서 기업의 ‘경쟁우위’(competitive advantage)를 가늠할 뿐 아니라 지속가능성까지 평가한다.

멍거는 기업의 경쟁우위를 ‘해자’(Moat)로 정의하고 있다. 해자는 성곽의 주위를 둘러싼 도랑인데, 여기서 해자는 경쟁사의 침입을 막는 실질적인 장벽을 뜻한다. 멍거가 선호하는 투자대상은 이미 깊은 해자를 가지고 있을 뿐 아니라, 그 해자를 확대함으로써 지속적인 보호를 받을 수 있는 기업이다.

뿐만 아니다. 멍거는 장기적인 관점에서 볼 때 대부분의 기업이 ‘경쟁적 파괴’(competitive destruction)에 직면한다는 사실을 간파했다. 1911년 ‘버팔로 이브닝 뉴스’의 증권면에 실린 50개 주요 종목 중 제너럴 일렉트릭(GE)만 지금까지 규모가 크고 독립적인 기업으로 남아있다는 사실을 멍거는 꼽았다.

바로 ‘경쟁적 파괴’의 힘이다. 기업들이 장기간 동안 투자자들이 바라는 방식대로 생존하기는 어렵다는 사실을 역사가 증명하고 있다.

멍거와 버핏은 오랜 투자경험을 통해서, 극소수의 기업만 세대를 뛰어넘어 생존할 수 있다는 사실을 알아챘다. 그리고 둘은 ‘경쟁적 파괴’의 힘을 극복할 수 있는 기업을 찾기 위해 모든 시간과 정력을 바친다.

◇4단계: 기업 내재가치

훌륭한 기업을 찾았다고 해서 멍거가 가격 불문하고 투자하는 건 아니다. 멍거는 기업의 내재가치를 계산한 후 시장가격과 비교해서 괜찮은 가격에만 산다. 벤자민 그레이엄이 강조한 안전마진을 확보하기 위해서다.

멍거는 벤자민 그레이엄에서 한 걸음 더 나아가서 성장주에 집중한다. 멍거는 이를 “훌륭한 기업을 괜찮은 가격에 사는 것이 괜찮은 기업을 훌륭한 가격에 사는 것보다 훨씬 낫다”(A great business at a fair price is superior to a fair business at a great price)라고 표현한다. 여기서 핵심은 ‘훌륭한 기업’이다.

멍거는 “모든 현명한 투자는 가치투자이며 가치투자는 당신이 지불하는 것보다 많은 것을 얻는 것이다. 주식을 평가하기 위해서는 반드시 비즈니스를 평가해야 한다”고 말한다. 주가보다 기업에 대한 분석이 우선이라는 말이다.