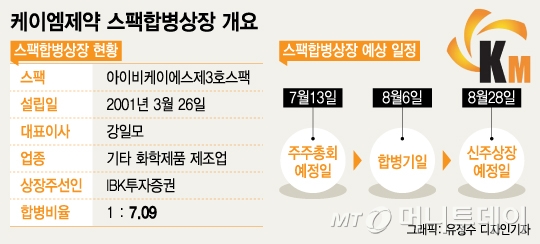

5일 관련 업계에 따르면 케이엠제약 (39,000원 ▲1,800 +4.8%)은 IBKS제3호스팩 (829원 ▼9 -1.07%)과 합병을 통해 코스닥 상장을 추진 중이다. 주관사는 IBK투자증권이다. 합병 완료를 통한 신주상장예정일은 오는 8월 28일이다.

2018년 예상 실적을 살펴봐도 수익성 악화는 지속된 것으로 파악된다. 2018년(2017년 4월~2018년 3월) 예상 실적은 매출액 182억원, 영업이익 21억원이다. 영업이익률은 11.8%다.

케이엠제약은 '뽀로로 치약'으로 유명한 생활용품 및 화장품 회사다. 뽀로로 저작권 소유자인 아이코닉스와 제휴해 뽀로로와 '꼬마버스 타요' 등 캐릭터를 활용한 영·유아용 구강청결제, 샴푸, 바디워시 등을 생산한다. 다만 최근 뽀로로와 관련된 사업을 영위하는 다른 기업의 성장세가 주춤하면서 케이엠제약 역시 성장동력 확보에 어려움을 겪고 있다.

케이엠제약은 코스닥 상장을 통해 캐릭터 라이선스의 경쟁력을 높이고, 면세점 진출 확대, 해외 공략 강화, 재무 건전성 개선 등에 나선다는 전략이다. 특히 해외 시장에서 뽀로로 등 국내 캐릭터를 활용한 생활용품 등 제품이 얼마나 성과를 낼 수 있을지가 주요 투자 포인트가 될 전망이다.

이 시각 인기 뉴스

증권업계 관계자는 "최근 엔지켐생명과학 등 코넥스에서 코스닥으로 이전한 기업의 성공 사례가 잇따라 등장하면서 케이엠제약 역시 주목을 받을 수 있다"며 "다만 화장품 업종이라는 점과 최근 뽀로로 캐릭터를 활용한 여러 사업의 성장성이 주춤한 점에서 대박을 기대하기에는 무리가 있는 것으로 보인다"고 말했다.

이 관계자는 "오히려 케이엠제약의 합병비율이 회사의 기업가치를 제대로 반영하지 못했다고 판단할 경우 코스닥에 상장돼있는 IBKS제3호스팩에 투자하는 것도 하나의 투자 전략이 될 것"이라고 덧붙였다.