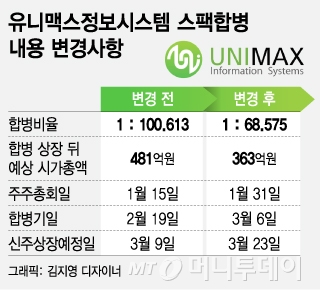

18일 증권업계에 따르면 유니맥스정보시스템은 유진에이씨피씨스팩2호 (1,505원 0.00%)와 합병비율을 1 : 100.613에서 1 : 68.575로 변경했다.

또 국내 증시에 상장된 방위산업 업체의 최근 주가 하락 추세 역시 합병비율 조정에 영향을 미친 것으로 파악된다.

LIG넥스원 (169,500원 ▲5,500 +3.35%)의 이날 종가는 5만3400원으로, 지난해 고점인 4월19일 종가(8만7800원)보다 39.1% 하락했다. 한화테크윈 (235,000원 ▼6,000 -2.49%) 역시 현 주가는 3만3700원으로 지난해 고점인 4월 27일 종가(5만3100원)보다 36.5% 떨어졌다.

이 시각 인기 뉴스

방산업종의 이 같은 주가 동반 하락세는 지난해 실적 악화에 따른 영향으로 해석된다. 코스닥 방위산업 종목인 빅텍 (4,950원 ▲20 +0.41%)은 지난해 3분기 누적 영업손실이 13억원으로 적자 폭이 커져 주가 역시 힘을 받지 못하고 있다.

유니맥스정보시스템이 새로 제시한 합병비율에 따른 상장 뒤 예상시가총액은 363억원이다. 지난해 예상 실적 기준 PER(주가수익비율)은 약 23.9배다.

지난해 추정실적을 하향조정해 이익규모가 전년대비 역성장할 것으로 예상되는 점을 고려하면 다소 부담스러운 밸류에이션이라는 평가다. 특히 지난해 추정 영업이익률은 9.6%로, 전년대비 2.3%포인트 하락할 것으로 예상된다.

유니맥스정보시스템은 코스닥 공시규정에 따라 합병비율 20% 이상 변경 사유로 지난해 12월 26일 불성실공시법인으로 지정됐다. 이에 따라 벌점 2점의 대체부과로 800만원의 제재금을 냈다. 그만큼 스팩합병 과정에서 밸류에이션 부담이 컸다는 방증이다.

반면 합병비율 조정에 따라 유니맥스정보시스템의 기업가치를 낮추는 구조로 스팩합병상장이 추진되면서 유진에이씨피씨스팩2호 기존 주주는 수혜가 예상된다. 합병과정에서 스팩 한 주의 가치가 희석되는 비율이 낮아지면서 반대 이익을 누릴 수 있게 됐기 때문이다. 유진에이씨피씨스팩2호의 이날 종가는 2005원으로 전일대비 0.25% 상승했다.

증권업계 관계자는 "지난해 하반기 실적 부진에 따라 연간 추정 실적을 하향조정한데다 최근 방산업종 주가가 하락하면서 유니맥스정보시스템이 느낀 밸류에이션 부담이 커졌을 것"이라며 "유니맥스정보시스템의 수익성 악화와 최근 증시 상황을 고려하면 시장에서 높은 평가를 받긴 쉽지 않을 것"이라고 말했다.