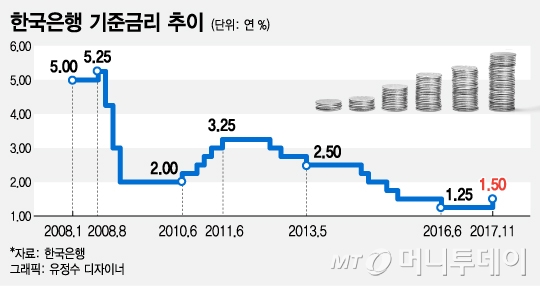

이주열 한국은행 총재가 30일 서울 중구 삼성본관 한국은행 브리핑실에서 기준금리 인상을 발표한 뒤 얼굴을 만지며 생각에 잠겨 있다. 한은 금통위는 이날 2011년 6월 이후 6년 5개월 만에 처음으로 기준금리를 1.25%에서 1.50%로 0.25%p 인상했다. /사진제공=뉴스1

이주열 한국은행 총재가 30일 서울 중구 삼성본관 한국은행 브리핑실에서 기준금리 인상을 발표한 뒤 얼굴을 만지며 생각에 잠겨 있다. 한은 금통위는 이날 2011년 6월 이후 6년 5개월 만에 처음으로 기준금리를 1.25%에서 1.50%로 0.25%p 인상했다. /사진제공=뉴스1한은은 우선 올해와 내년 성장률이 잠재성장률을 웃돌고, 물가상승률도 목표 수준인 2%에 근접한 상태에서 금리인상을 계속 미룰 경우 오히려 부작용이 커질 수 있다고 봤다.

다만 그는 “추가 금리인상은 신중히 검토하겠다”는 입장을 거듭 밝히며 미국 통화정책 영향으로 내년 추가 금리인상 속도가 빠를 수 있다는 우려를 진정시키려 애 썼다.

물론 이는 역으로 최근 경제상황이 어느 정도 안정궤도에 들어섰다는 자신감의 표현일 수도 있다. 3분기 성장률만 하더라도 예상을 깨고 1.4%까지 치솟았다. 연간 3% 성장률은 기정사실처럼 인식된다.

국제통화기금(IMF)과 경제협력개발기구(OECD)는 한국의 성장률 전망치를 3.2%까지 올려놨다. 수출을 중심으로 호조세가 이어지고 있고, 소비와 투자까지 침체에서 벗어나고 있다는 근거에서다.

이 시각 인기 뉴스

하지만 낙관론만 있는 건 아니다. 통계청이 이날 발표한 ‘2017년 10월 산업활동동향’을 보면 생산과 소비, 설비투자가 모두 감소했다. 전산업생산은 5개월 만에 감소로 돌아섰다. 설비투자는 전월보다 14.4% 감소했다. 2012년 6월 이후 감소폭이 가장 컸다.

역대 최장기간이었던 추석 연휴로 인한 일시적 조정이라고 하더라도 경제흐름이 안정적이지 않다는 걸 보여준다.

서울 시중은행 대출 창구에서 직원들이 업무를 보고 있다. /사진제공=뉴스1<br>

서울 시중은행 대출 창구에서 직원들이 업무를 보고 있다. /사진제공=뉴스1<br>가구소득이 높을수록 갚아야 할 이자 규모도 컸다. 특히 소득5분위(상위 20%) 가구는 금리인상시 늘어나는 이자부담의 절반 정도를 떠안는 것으로 추정된다.

이번 한은 금리인상이 추가적인 대출금리 상승세로 이어질 가능성은 낮다는 분석이다. 성태윤 연세대 경제학부 교수는 “이미 통화당국이 인상 신호를 충분히 보낸 상태여서 시중금리 추가 상승으로 이어질 가능성은 낮다“고 했다.

그러나 상환능력이 떨어지는 취약계층은 대출 규모와 관계없이 이자상환 부담이 높아져 면밀한 관리가 필요한 상황이다.

한은 분석결과 금융기관 3곳 이상에서 돈을 빌린 다중채무자이면서 신용등급 7~10등급 또는 소득 하위 30%인 ‘취약차주’가 보유한 부채는 2015년말 73조5000억원에서 올해 1분기말 79조5000억원으로 6조원 늘었다.

또한 원리금상환비율(DSR) 40%, 부채/자산평가액비율(DTA) 100% 이상인 ‘고위험가구’가 보유한 부채 규모는 지난해말 기준 62조원으로 1년 전보다 15조6000억원 증가했다.

보유한 자산과 예금을 모두 처분해도 부채를 갚기 어려운 이들 취약가구에 대해선 정부가 서둘러 대책을 마련해야 한다는 지적이 나온다.

이밖에도 금리인상은 정부 규제와 맞물려 부동산 가격을 떨어뜨릴 수 있고, 환율 경로를 통해 원화 강세 압력으로 작용해 기업들의 수출 경쟁력을 악화시킬 수 있다는 우려도 있다,