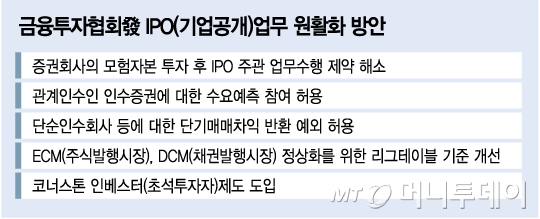

주요 내용은 △증권회사의 모험자본 투자 후 IPO주관 업무수행 제약 해소 △관계인수인 인수증권에 대한 수요예측 참여 허용 △ECM(주식발행시장), DCM(채권발행시장) 정상화를 위한 리그테이블 기준 개선 △단순인수회사 등에 대한 단기매매차익 반환 예외 허용 △코너스톤 인베스터(초석투자자)제도 도입 등 5가지다.

증권가에서 가장 기대가 큰 부분은 해당 증권사 및 계열사가 상장 전에 지분 5% 이상을 투자한 비상장 기업에 대해서도 IPO 단독주관 업무를 허용토록 하겠다는 부분이다.

규제가 해소될 경우 증권사로선 계열사의 지분 투자로 주관업무를 제약받았던 부분이 해소되는 데다 상장 전 지분투자에 참여해 투자 수익을 올릴 수 있다.

또 코너스톤 인베스터(초석투자자)제도 도입 역시 기대가 크다. 일반인 투자자가 기업 가치를 판단하기 어려운 신성장 기업은 수요예측 이전에 기관투자가가 우선 배정에 참여할 수 있도록 함으로써 투자 판단 근거를 제공하기 위한 방안이다.

이 시각 인기 뉴스

단 코너스톤 인베스터로 참여하는 기관은 수요예측 가격 결정 이전에 배정에 참여해 인수 이후에는 일정기간을 의무 보유해야 한다. 주관사로선 청약 미달 물량(실권주)에 대한 부담을 덜 수 있는 요인이다.

이 밖에 금투협은 주관사와 달리 기업 실사에 참여하지 않는 단순 인수회사의 경우 단기매매차익을 반환하지 않토록 하는 방안과 계열 증권사가 주관하는 IPO에도 자산운용회사가 수요예측에 참여할 수 있도록 하는 방안도 추진할 계획이다.

IB(투자은행) 업계에선 IPO부서의 투자 등에 있어 자율성이 확대되는 데다 추가적인 투자 수익을 노려볼 수 있어 긍정적인 반응이다. 다만 일부 항목에 대해선 실효성에 대해 의문점이 든다는 의견이다.

한 IB 업계 관계자는 “코너스톤 인베스터 제도의 경우 공모 가격을 모르는 상황에서 일정 기간 의무 보유하겠다는 확약을 거는 기관이 있을지 의문”이라고 말했다.

그는 “주관사 입장에서는 실권에 대한 위험 부담을 덜 수 있어 좋지만 고유 계정이 아닌 펀드자금으로 운용하는 대형운용사가 이런 위험 부담을 지고 들어올지는 불투명하다"고 지적했다.