/자료제공=기획재정부

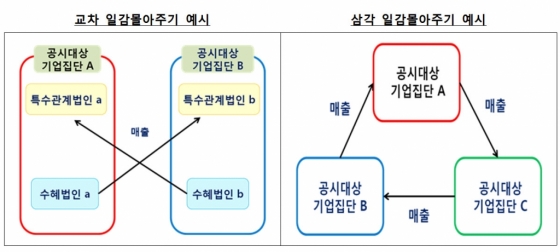

/자료제공=기획재정부또 일감몰아주기 과세를 피하기 위해 다른 기업집단과 교차, 3각 일감몰아주기를 하는 경우도 특수관계법인 거래비율에 포함해 세금을 물린다. 총수일가의 편법적인 '부의 대물림'을 막기 위한 조치다.

현행 과세대상은 대기업의 경우 특수관계법인과의 거래비율이 30%를 초과하는 경우에 부과해 왔다. 중견기업과 중소기업은 각각 40%, 50%를 넘으면 세금이 붙는다.

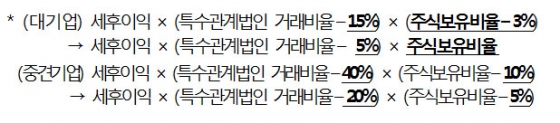

대기업과 중견기업 지배주주 등의 증여세 과세대상 이익을 계산하는 방법도 바꾼다. 지금까지는 일감몰아주기 과세대상에 해당하는 대기업의 경우 특수관계법인과의 거래비율에서 15%를 공제하고 주식보유비율에서 3%를 공제해 부과했지만 앞으로는 공제비율을 각각 5%, 0%로 바꾼다.

일감몰아주기 증여의제이익 계산방법 변화/자료제공=기획재정부

일감몰아주기 증여의제이익 계산방법 변화/자료제공=기획재정부이 시각 인기 뉴스

예컨대 세후 영업이익이 100억원인 대기업의 특수관계법인 거래비율이 40%, 지배주주의 주식보유비율이 10%인 경우 현행 기준대로라면 증여의제이익 1억7500만원에 증여세율(10~50%)과 신고세액공제(7%)를 적용해 증여세로 2325만원만 납부하면 됐다. 하지만 내년부터는 140%(3255만원) 늘어난 5580만원을 내야 한다.

중견기업의 경우도 거래비율과 주식보유비율 공제 한도를 종전 40%, 20%에서 10%, 5%로 각각 낮춘다. 그만큼 대기업과 마찬가지로 세부담이 높아지는 것이다. 다만 중소기업은 증여세 공제비율을 종전대로 거래비율 50%, 주식보유비율 10%로 유지한다.

정부는 이같은 내용이 담긴 세법개정안을 8월 말 국무회의에 상정한 뒤 9월1일 정기국회에 제출할 예정이다.