올해 1분기말 기준 가계부채 증가율은 소득 증가율의 2배를 웃돌았다. 향후 시장금리 상승시 충격이 우려되는 대목이다.

한국은행은 22일 국회에 제출한 금융안정보고서(2017년 6월)에서 이같은 분석결과를 제시했다. 허진호 금융안정 담당 부총재보는 "지난 수년간 저금리 상황에 적응해 왔던 경제주체들이 향후 금융, 경제 상황 변화에 어떤 행태 변화를 보일지 주의 깊게 살펴볼 필요가 있다"고 강조했다.

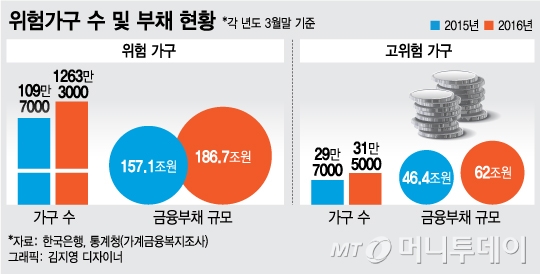

한은은 금융부채 보유가구의 원리금상환비율(DSR)과 총부채/자산평가액(DTA)을 고려한 가계부실위험지수(HDRI)를 토대로 가계의 채무상환능력을 분석한다. 이 지수가 100을 넘을 경우 위험가구로 분류된다.

대출금리가 지금보다 150bp(1.50%포인트) 오를 경우 고위험가구는 약 6만가구 늘어나는 것으로 추산됐다. 이들이 보유한 부채규모도 76조원을 넘어설 것으로 예상된다.

신호순 한은 금융안정국장은 "미 연준(연방준비제도)의 통화정책 정상화 등으로 향후 국내 시장금리가 상승할 경우 고위험가구를 중심으로 가계의 채무상환능력이 저하될 수 있다"고 우려했다.

이 시각 인기 뉴스

◇가계대출, 차주 소득의 2배 넘어= 가계대출 차주의 소득 대비 가계대출비율(LTI)은 2012년말 167.9%에서 올해 1분기말 205.5%로 상승했다. 전체 가계대출 규모가 차주 소득의 2배가 넘는 셈이다.

LTI 500% 초과 차주 비중도 2012년말 6.6%에서 2017년 1분기말 9.7%로 3.1%포인트 상승했다. LTI 300~500%, LTI 100~300% 차주의 비중은 10.3%, 27.4%로 같은 기간 2.6%포인트, 1.3%포인트 각각 늘었다.

전체 가계의 처분가능소득 대비 가계부채 비율은 153.3%로 전년동기대비 8.6%포인트 상승했다. 처분가능소득은 개인 소득에서 세금 등 비경상지출을 뺀 개념이다. 문재인 대통령은 후보 시절 가계소득이 부채 증가율보다 높게 관리해서 이 비율을 150% 수준으로 낮추겠다고 공약했다.

올해 1분기말 기준 가계부채 전년동기대비 증가율은 11.1%로 가처분소득 증가율(4.9%)의 2배를 웃돌았다. 여전히 부채 증가율이 높은 상황이다.

허진호 한국은행 부총재보가 22일 오전 서울 중구 한국은행 기자실에서 열린 '금융안정보고서 설명회'에서 모두발언을 하고 있다. 왼쪽부터 서정민 국제총괄팀장, 황인선 자본시장부장, 허 부총재보, 신호순 금융안정국장, 신현열 안정분석팀장, 변성식 안정총괄팀장./사진=뉴스1

허진호 한국은행 부총재보가 22일 오전 서울 중구 한국은행 기자실에서 열린 '금융안정보고서 설명회'에서 모두발언을 하고 있다. 왼쪽부터 서정민 국제총괄팀장, 황인선 자본시장부장, 허 부총재보, 신호순 금융안정국장, 신현열 안정분석팀장, 변성식 안정총괄팀장./사진=뉴스1지난해말 기준 베이비붐 세대 평균 금융부채 규모는 5800만원으로 다른 세대(4400만원)와 비교해 약 32% 많았다.

50대 초반에 은퇴한 베이비붐 세대들이 주택 등을 담보로 돈을 빌려 자영업에 뛰어든 케이스가 많은 영향으로 풀이된다. 2006년말 264만2000명이었던 50세 이상 자영업자 수는 지난해말 316만2000명으로 52만명 늘었다.

베이비붐 세대가 수익성이 높은 임대주택 관련 투자를 늘린 것도 한 요인으로 파악된다. 임대가구 중 투자목적 성향이 강할 것으로 추정되는 다주택 보유 임대가구의 부채 규모는 2012년 179조5000억원에서 지난해 226조3000억원으로 4년간 46조8000억원 증가했다.

신 국장은 “평균 수명 및 정년 연장으로 주된 직장에서 은퇴한 계층이 경제활동을 지속하면서 부채 디레버리징(차입비율을 낮추는 것)이 지연되고 있다”고 지적했다.