14일 머니투데이가 현대중공업그룹(현대중공업 (131,500원 ▼1,200 -0.90%), 현대삼호중공업, 현대미포조선 (75,100원 ▲900 +1.21%))과 삼성중공업 (9,450원 ▼150 -1.56%), 대우조선해양 (32,050원 ▼1,150 -3.46%) 등 조선 '빅3'의 선박·해양플랜트 인도일정을 조사한 결과에 따르면, 빅3의 올해 연말 수주잔고(건조 잔여물량)는 연초대비 48.5% 급감할 전망이다.

관건은 올해 신규수주가 어느 정도로 반등해 일감 빈자리를 메꾸냐였다. 1분기까지만 해도 신규수주 전망은 불투명했다. 지난해보다 수주가 늘어나는 양상이었지만, 시황이 확실히 회복한다고 단언하기 어려웠다. 업계에서는 일감 부족으로 올해 빅3 매출이 전년보다 15% 가량 감소할 것이라는 전망이 나왔다. 이 같은 이유에서 한국신용평가와 한국기업평가, 나이스신용평가 등 3대 신평사들은 일제히 빅3 신용등급을 한 단계씩 하향조정했다.

올해 남은 기간 신규수주 증가 속도는 더 올라갈 가능성이 높다. 한국 조선소가 경쟁국인 중국과 일본 대비 건조 경쟁력을 갖춘 초대형유조선(VLCC)와 LNG선 글로벌 발주가 증가 추세에 접어들어서다. 특히 지난 5월 글로벌 VLCC 척당 시세는 발주 수요 증가로 50만달러 상승했다. VLCC선가가 상승한 것은 3년만으로 조선 빅3는 올해 1~5월 세계시장에서 발주된 VLCC 27척을 싹쓸이했다.

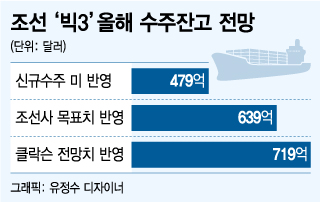

업계에서는 올해 빅3 신규수주가 목표치를 크게 상회할 것이라는 전망이 나온다. 영국 조선해운시황 분석업체인 클락슨리서치는 올해 빅3의 신규수주가 240억달러를 기록할 것으로 내다봤다. 빅3의 올해 수주 목표 160억달러 보다 50% 높은 전망치다.

이 시각 인기 뉴스

이 같은 전망치가 현실화되면 신규수주로 들어온 새로운 일감 약 240억달러가 올해 연초대비 48.5%(약 452억달러) 빠져나가게 될 일감을 일정 부분 메꾸게 된다. 일감 부족에 따른 매출절벽 충격을 그만큼 최소화하는 셈이다.

'수주 서프라이즈'가 지속될 경우, 내년에는 수주잔고가 증가세로 반전할 수도 있다. 일각에서는 하향조정된 조선사들의 신용등급이 이전 수준으로 상향될 가능성도 언급된다. 신평사들이 제시한 조선사들의 신용등급 복귀 조건 중 핵심이 수주와 영업실적의 가시적 회복세 전환이다.

최진명 케이프투자증권 연구원은 "현 시점에서 관건은 수주목표 달성이 아니라 추가로 얼마나 더 많이 수주할 수 있을지 여부"라며 "수주목표 초과는 수주잔고 증가로도 연결될 수 있다"고 말했다.