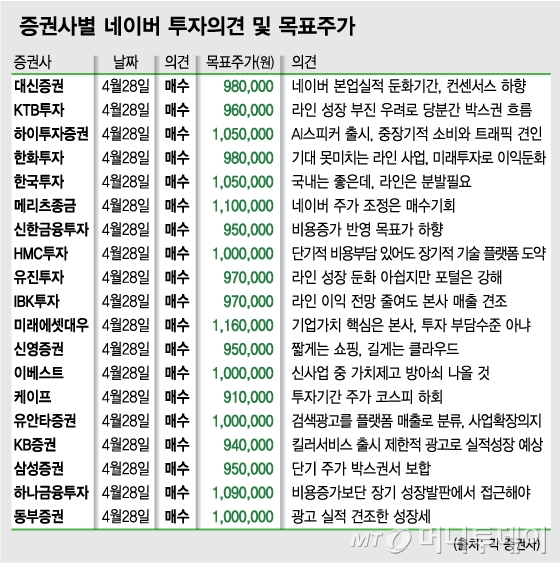

30일 금융정보업체 와이즈에프엔에 따르면 최근 증권사들이 제시한 네이버의 목표주가 평균은 99만4783원이다. 28일 종가 80만원에서 24.3% 상승 여력이 있다는 의견이다.

네이버에 대한 증권업계의 평가는 고른 것이 특징이다. 증권사 19곳이 지난 28일 낸 보고서를 살펴보면 모든 증권사는 네이버에 대해 투자의견 '매수'를 내놨다. 케이프투자증권이 목표가 91만원으로 가장 낮았고 미래에셋대우가 116만원을 제시해 가장 후한 점수를 줬다.

증권사들은 1분기 실적이 컨센서스에 못 미치는 이유로 자회사 라인의 부진을 들었다. 이민아 KTB투자증권 연구원은 "광고부문과 비즈니스플랫폼 매출은 전년 동기 대비 증가해 성장세를 지속했다"면서 "라인에 대한 성장 부진 우려로 당분간 주가는 박스권 흐름을 예상한다"고 밝혔다.

김성은 한국투자증권 연구원은 "공격적인 신규사업 마케팅에도 네이버의 개별기준 영업이익률은 40%에 달했다"며 "매출이 6분기 연속 감소 중이고 메신저 광고도 기대보다 더딘 라인의 부진이 아쉽다"고 말했다.

이 시각 인기 뉴스

AI 등 새 플랫폼 투자계획도 당분간 주가의 발목을 잡을 것이란 관측이 대다수다.

김미송 케이프투자증권 연구원은 "과거 투자기간에 주가를 살펴본 결과 주가수익률은 코스피를 소폭 하회했다"며 "다만 급격한 하락도 없다"고 말했다. 투자금 부담으로 주가가 정체될 것이란 해석이다.

단기적으론 주가에 부담을 주지만 신사업 투자가 네이버의 새 먹거리를 가져올 것이란 해석도 나왔다. 황성진 HMC투자증권 연구원은 "네이버는 최근 AI 기술개발과 이를 바탕으로 한 서비스에 역점을 두고 있다"며 "4차 산업혁명을 선도하기 위한 기술플랫폼으로 자리잡기 위한 행보"라고 평가했다.

이창영 유안타증권 연구원은 "기존 검색광고를 플랫폼 매출로 재분류했다"며 "광고가 아닌 플랫폼 사업확장의 의지표명"이라고 강조했다. 이 연구원은 "네이버의 검색광고는 광고시장 영향을 덜 받고 확장성이 존재한다"며 "AI를 가미한 비즈니스플랫폼에 집중할 것을 예상할 수 있다"고 설명했다.