/ 자료=Thomson Reuters Datastream, 글로벌모니터

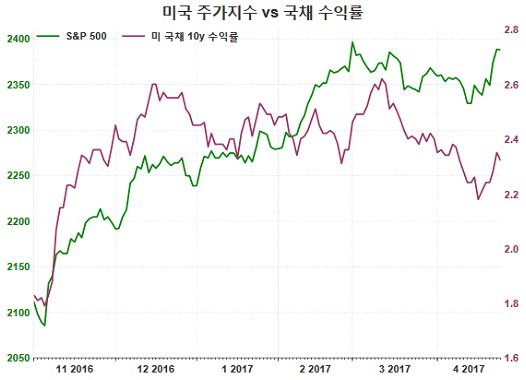

/ 자료=Thomson Reuters Datastream, 글로벌모니터그런데 금융시장이 항상 ‘상식’대로 움직이는 것은 아닙니다. 최근 미국 금융시장에서 바로 그런 ‘몰상식한(?)’ 현상이 나타나고 있습니다. 뉴욕증시의 나스닥지수가 사상 처음으로 6000포인트를 돌파하고, S&P500이나 다우지수 역시 역대 최고치 경신을 목전에 두고 있습니다. 그런데도 미국 국채 수익률은 가라앉고 있습니다. 지난 3월 중순에 비해서는 0.30%포인트 가량 떨어져 있습니다. 마치 연방준비제도가 금리를 한 차례 인하한 것처럼 말이죠.

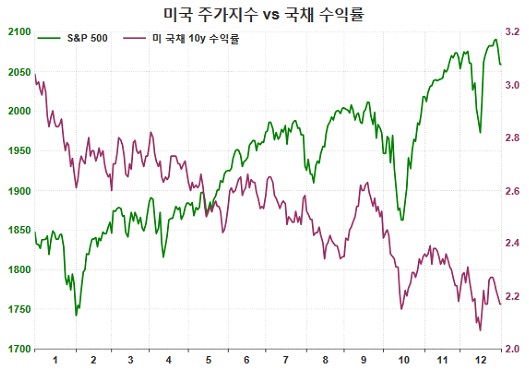

그러나 이런 투자전략을 따르는 데에는 위험성도 존재합니다. 지난 2014년의 사례가 대표적입니다. 아래 그래프를 한 번 보시죠.

/ 자료=Thomson Reuters Datastream, 글로벌모니터

/ 자료=Thomson Reuters Datastream, 글로벌모니터하지만 실제로 나타난 현상은 정반대였습니다. 위 그래프에서 보이듯이 미 국채 수익률은 1년 내내 쉼 없이 떨어져 내려갔습니다. 경제가 아주 비관적으로 바뀐 것은 아니었습니다. 주식가격은 일시적인 부침이 있긴 했어도 꾸준히 높아져 갔습니다.

어떤 면에서는 금리가 떨어져서 주가가 더 올랐다고도 볼 수 있습니다. 이자로는 도저히 돈을 벌 수 없으니 주식을 사는 것이죠.

이 시각 인기 뉴스

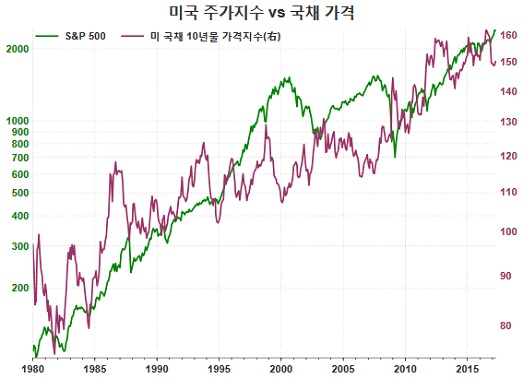

그런데 지난 1980년대 이후의 장기 추세를 보더라도 ‘주가가 오르면 금리가 떨어진다’는 상식은 실제와 부합하지 않습니다. 아래 그래프에서 보이듯이 주식가격은 채권가격과 ‘함께’ 꾸준히 상승했습니다. 금리와 주가는 단기적으로도 자주, 장기적으로는 항상, 상식과 달리 정반대로 움직였던 것이죠.

/ 자료=Thomson Reuters Datastream, 글로벌모니터

/ 자료=Thomson Reuters Datastream, 글로벌모니터