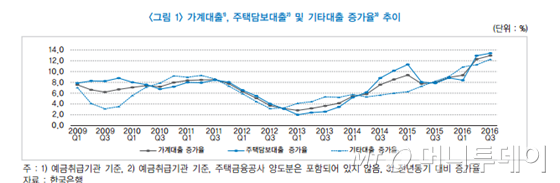

가계대출, 주택담보대출, 기타대출 증가율 추이 /자료제공=한국금융연구원

가계대출, 주택담보대출, 기타대출 증가율 추이 /자료제공=한국금융연구원구정한 한국금융연구원 선임연구위원은 19일 '가계부채 관리 강화에 따른 서민층 자금조달 애로 발생 가능성에 대한 대비 필요성' 보고서에서 " 최근 금리상승에 따른 자산 부실화를 예방하기 위해 금융회사의 여신심사는 지속적으로 강화될 필요가 있지만 이로 인해 서민층이 자금조달에 큰 충격을 받지 않도록 대비해야 한다"고 말했다.

구 연구위원은 "주택가격 상승에 따른 주택담보대출 증가만으로 상대적으로 빠른 가계부채 증가속도를 설명하기 어렵다"며 "2013년 이후 주택담보대출 증가율과 기타 가계대출의 증가율이 유사한 패턴으로 급상승했다"고 설명했다.

다만 구 연구위원은 부실화 위험이 높은 서민층의 가타 가계대출이 우선적으로 빠르게 축소될 수 있어 속도 조절이 필요하다고 주장했다. 연체 전후로 채무를 조정해 주거나 복지에도 신경써야 한다고 조언했다.

구 연구위원은 "정책서민금융은 금리를 낮춰주기보다는 정책서민금융을 이용하는 비용을 현실화하면서 금융접근성을 제고해야 한다"며 "정책서민금융의 공급규모는 향후 지속가능성과 민간 기관과의 역할 분담을 고려할 필요가 있다"고 지적했다.