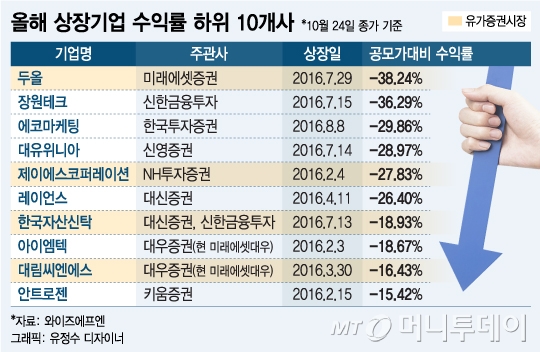

27일 금융투자업계에 따르면 공모주 시장 유망주로 주목받았던 종목들은 막상 증시 입성 후에는 공모가를 크게 하회하는 성적을 기록중이다. 특히 하반기에 상장된 21개 종목 평균 상승률(24일 기준)은 13.29%로 상반기에 상장된 19개 종목의 평균 상승률 17.59%보다 낮았다. 자율주행차 테마주로 분류되며 주가가 116.50% 급등한 엔지스테크널러지를 제외한 수익률은 8.13%에 불과하다. 21개 종목 가운데 공모가를 하회하고 있는 종목은 8개, 주가가 5% 미만으로 마이너스 전환 가능성이 있는 종목들도 7개에 달했다.

애초 공모 희망밴드 하단을 훨씬 밑도는 가격에 상장됐던 종목들도 수익률이 부진하기는 마찬가지다. 엘에스전선아시아는 기관 수요예측 결과 공모희망밴드(1만~1만5000원) 하단을 밑도는 8000원에 공모가가 결정됐고 주가는 공모가 대비 19.50%가 빠졌다. 자이글 역시 2만~2만3000원이던 공모 희망밴드의 절반 수준인 1만1000원에 공모가를 정했지만 주가는 공모가 대비 -3.18%를 기록하고 있다.

업계에서는 최근 공모가 고평가에 대해 증권사가 고객인 발행사들의 입맛에 맞추기 위해 다소 무리하게 공모가를 측정했을 가능성이 높다는 의견이 나온다. 한 업계 관계자는 "발행사 입장에서는 주관사 선정시 높은 가격을 받아 낼 수 있는 증권사를 선호한다"며 "증권사는 차후 해당기업의 채권 발행 등 또 다른 계약으로 이어질 가능성이 높아 IPO 따내는 일이 중요하다"고 말했다.

여기에 공모가를 높게 잡아 공모액이 커질수록 주관 증권사가 받는 수수료 수익도 높아지게 된다. 주관 증권사는 통상 전체 공모액의 1~4% 가량을 수수료로 받는다. 한 업계 관계자는 "최근 IPO 호황을 타면서 공모 수수료 수준을 높이기 위해 '일단 높게 잡고 보자'는 분위기가 있었던게 사실"이라며 "한번 낮춘 공모가를 높이는데는 어려움이 있는 만큼 첫 희망공모가를 높게 내놓는다"고 설명했다.

이 시각 인기 뉴스

실제로 증권사들의 하반기 IPO 주관 수수료는 상반기에 비해 약 4배 가량 늘어날 것으로 예상된다. IPO 기업이 하반기에 몰린데다 두산밥캣, 삼성바이오로직스 등 대어급 기업들의 높은 공모가를 들고 나온 영향이다.

올해 하반기 현재까지 신규상장한 기업 19곳의 총 공모액 규모는 약 1조900억원으로 주관 증권사가 1%의 수수료만 받았다고 해도 총 수수료는 109억원에 달한다. 하반기 상장기업과 상장 예정기업 31개 총 공모규모는 4조3100억원으로 예상돼 1% 수수료율로 계산하더라도 수수료 수익은 431억원으로 추정된다.

일각에서는 침체된 IPO시장 상황을 증권사들이 제대로 반영하지 못했다는 분석도 나온다. 한 업계 관계자는 "주관사들은 대개 기업에 대한 긍정적 전망만 내놓기 때문"이라며 "희망 공모가를 내놓고 수요예측을 진행할 때까지 2~3달 정도가 소요되는데 그동안 공모시장이 가라앉았다"고 말했다.